AURETAS Navigator – Januar 2025

Auf einen Blick

Das Jahr 2024 war ein Jahr der Extreme – sowohl in der absoluten Entwicklung einiger Assetklassen als auch in ihrer Performance im Vergleich. Der US-Aktienmarkt konnte um über 30% (in EUR) zulegen, während der europäische Aktienmarkt lediglich knapp 10% hinzugewann. Anleihemärkte hinkten der Entwicklung an den Aktienmärkten deutlich hinterher. Gold führte überraschenderweise in diesem Umfeld ebenfalls die Rangliste mit an und gewann über 30% hinzu, gestützt durch Käufe der Zentralbanken.

In den USA ist die Sorge um eine anstehende Rezession durch starke Wachstumszahlen verdrängt worden und die Wahl Trumps hat in einem ersten Schritt die Erwartung an die Gewinnentwicklung der Unternehmen noch gestärkt. Europa konnte nicht überzeugen und kämpft weiterhin mit strukturellen und politischen Themen. Allerdings zeigt die Entwicklung des Aktienmarktes, dass die Konjunktur im Heimatland für die global aufgestellten Unternehmen nicht den Ausschlag geben muss. So konnte der Dax auch in diesem Umfeld fast 20% zulegen.

Interessant war es auch zu beobachten, dass trotz des tragischen Konfliktes im Nahen Osten die Energiepreise in 2024 nachgegeben haben. Ein Zeichen dafür, dass sich die Dynamik am Markt durch die strategische Positionierung der USA als Nettoexporteur von Öl- und Erdölprodukten zum Positiven verändert hat.

All diese Marktentwicklungen haben der Aufstellung unserer Strategien in 2024 Recht gegeben.

Für 2025 erwarten wir ein ähnliches Bild. Die Weltwirtschaft sollte weiterhin solide Wachstumsraten von 3% zeigen, getrieben durch die USA in den westlichen Ländern. Das Zinsumfeld dürfte freundlich bleiben mit weiteren Zinssenkungen der westlichen Zentralbanken. Beides spricht für die Aktienmärkte. Aber auch Anleihemärkte behalten ihre Attraktivität auf dem aktuellen Zinsniveau. Ihr Potenzial wird sich allerdings in erster Linie an der Höhe der laufenden Rendite messen, nicht an möglichen Kurszuwächsen durch fallende Zinsen oder ein weiteres Zusammenlaufen der Zinsspreads. Beides scheint bereits eingepreist.

Wie auch im vergangenen Jahr bleiben uns Risiken erhalten. Für die Entwicklung an den Aktienmärkten sehen wir sie weniger in einer etwas höher als erwarteten Inflation in den USA als vielmehr in negativen Auswirkungen auf das Wachstum vor Ort. Dazu gehört die angekündigte Einwanderungspolitik Trumps, die wir eng verfolgen werden.

Als beste Absicherung auch gegenüber geopolitischen Risiken sehen wir neben Gold weiterhin den USD in unseren Strategien.

Wir blicken konstruktiv auf die Finanzmärkte in 2025 und erwarten ein weiteres Voranschreiten, wenn auch in kleineren Schritten.

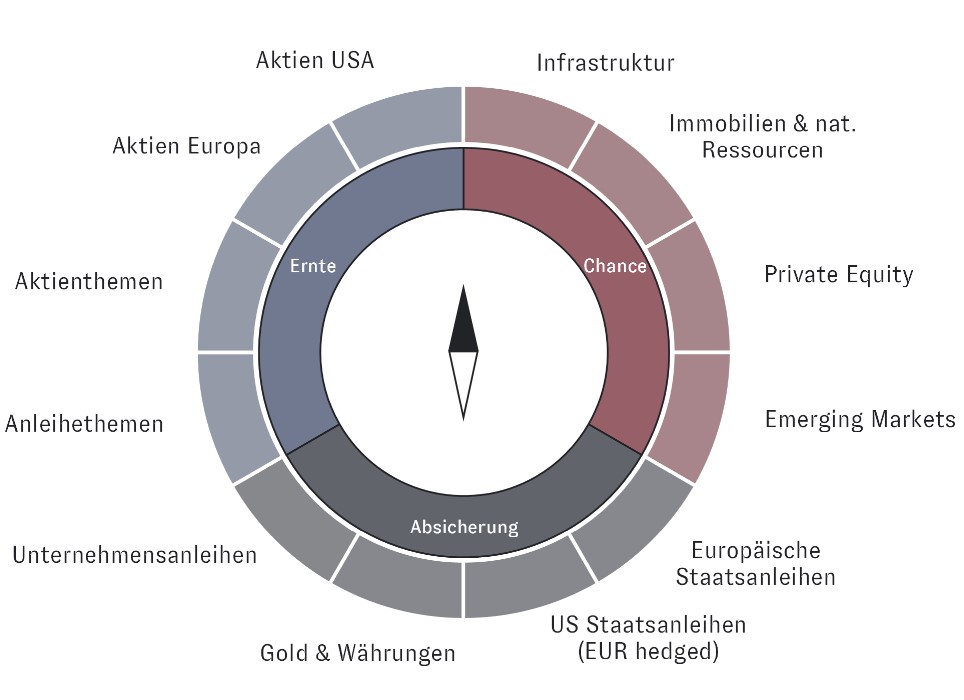

In diesem Marktszenario bietet unser breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können. Im Folgenden gehen wir noch einmal genauer auf einige der für uns entscheidenden Treiber der Finanzmärkte im kommenden Jahr ein und hoffen, Ihnen weitere interessante Einblicke geben zu können.

Unser Blick zurück

Deutliche Outperformance des US-Aktienmarktes

Im 4. Quartal eilte der US-Aktienmarkt von einem Allzeithoch zum nächsten. Die Anleger reagierten positiv auf die Wahl von Donald Trump zum nächsten US-Präsidenten, da sie eine sehr kapitalmarktfreundliche Politik erwarten. Neben dem US-Aktienmarkt konnte davon insbesondere auch der US-Dollar profitieren, der nach einer zuvor monatelangen Seitwärtsbewegung deutliche Aufwärtstendenzen zeigte.

Insgesamt blieb die Stimmung für risiko-affine Anlageklassen damit weiterhin positiv. Wesentlichen Beitrag dazu leisteten sowohl die US-Zentralbank als auch die Europäische Zentralbank, die im abgelaufenen Quartal jeweils die Leitzinsen weiter senkten. Die deutlich gefallenen Inflationsraten ermöglichten den Notenbanken eine Fortführung des im Sommer eingeschlagenen Zinssenkungszyklus. Die Volatilität am Aktienmarkt zeigte sich entsprechend gering.

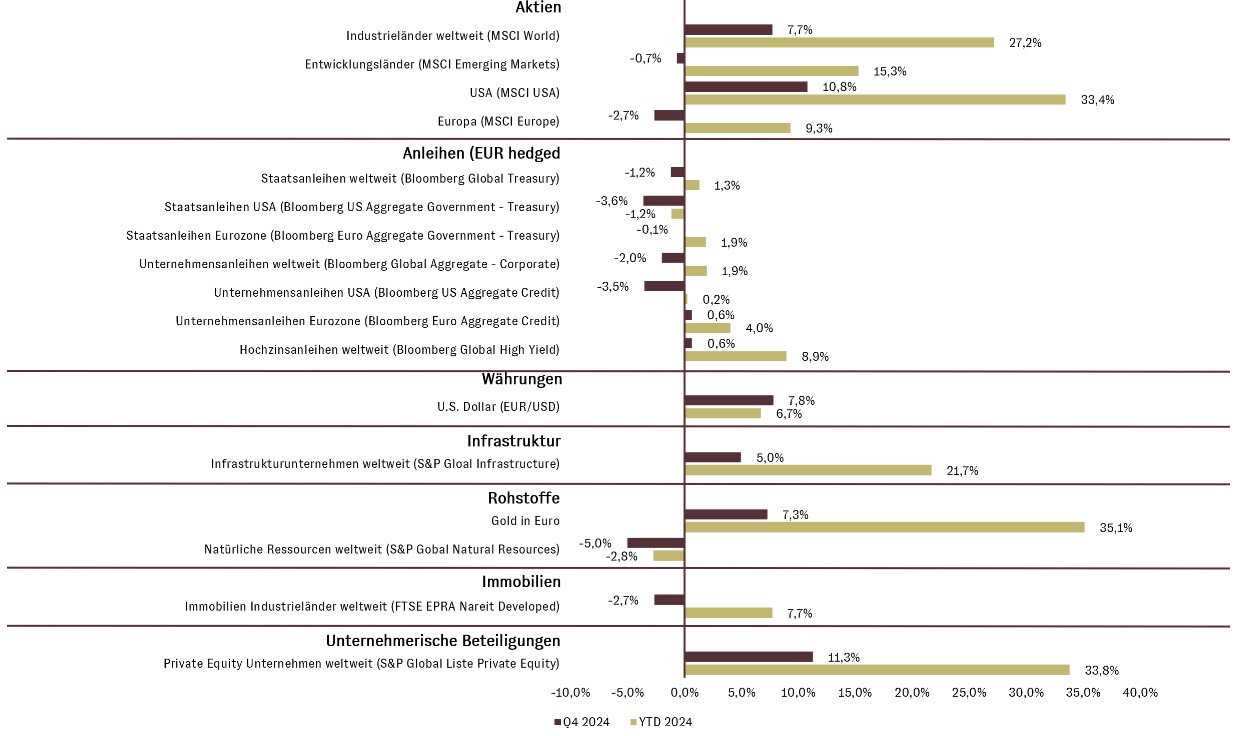

Im Rückblick des Jahres 2024 bleibt eine erneut herausragende Performance der US Blue Chip-Aktien im Vergleich zu ihren europäischen Pendants festzuhalten. Allein im 4. Quartal beträgt die Outperformance des MSCI USA Index gegenüber dem MSCI Europe Index 13,5% und summiert sich im Gesamtjahr auf 24,1% (33,4% vs. 9,3 %).

Hintergrund dieses Auseinanderdriftens war vor allem die Wahrnehmung der Marktteilnehmer, dass Europa sowohl vor großen politischen als auch wirtschaftlichen Herausforderungen steht. Mit Frankreich und Deutschland hatten die beiden größten EU-Staaten im 4. Quartal eine kaum handlungsfähige Regierung. Der Wahlsieg Donald Trumps und die damit einhergehenden drohenden Zölle sorgten zusätzlich für ein schwaches Wirtschaftssentiment in Europa.

Allerdings blieben die Kreditspreads in Europa wie auch in den USA auf sehr niedrigem Niveau. Wesentliche Ausfälle wurden folglich von den Marktteilnehmern nicht erwartet.

Langlaufende US-Staatsanleihen konnten ihre freundliche Tendenz des Vorquartals nicht weiter fortsetzen. Die 10-jährige US-Rendite stieg im Laufe des Quartals deutlich an. Diese Entwicklung spiegelte vor allem das robuste wirtschaftliche Umfeld wider. Mit dem Anstieg der langfristigen Renditen und den gleichzeitig durch die Senkungen der Zentralbanken fallenden kurzfristigen Zinsen normalisierte sich die Zinsstrukturkurve in den USA im 4. Quartal und war nach langer Zeit nicht mehr invers. Sehr robust zeigte sich erneut der Goldpreis. Die hohen Kursgewinne im Jahresverlauf sind vor dem Hintergrund des starken Aktienmarkts außergewöhnlich und vor allem auf Käufe von Zentralbanken zurückzuführen. Das Sentiment blieb auch in dieser Anlageklasse deutlich positiv.

Wertentwicklung ausgewählter Anlageklassen im 4. Quartal 2024 (in EUR in %)

Unser Blick nach vorne

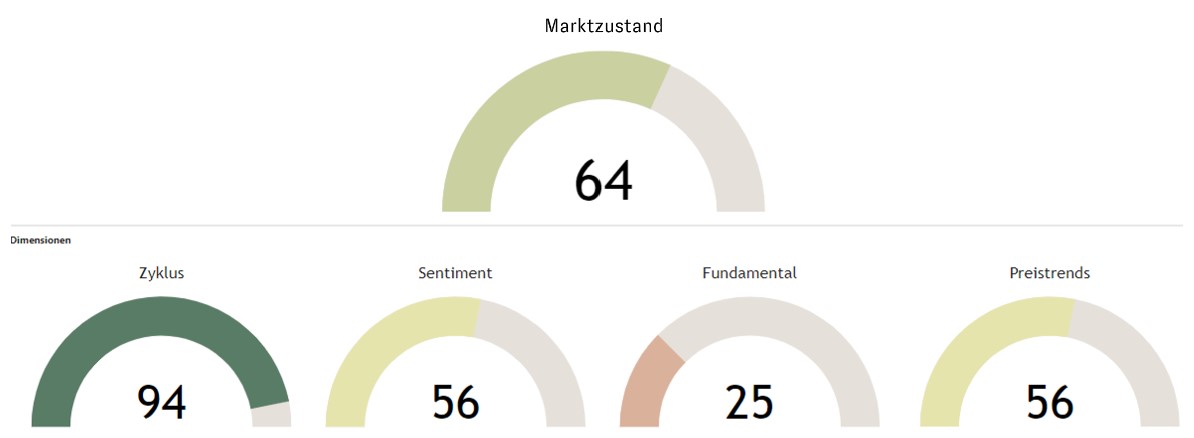

AURETAS Kapitalmarktmatrix: Hohes Niveau hat Bestand

Die AURETAS Kapitalmarktmatrix dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Mitte Dezember hat der Scoring-Wert der Kapitalmarktmatrix seinen Höchststand seit Einführung bei AURETAS erreicht und verweilt seitdem nahe seines Rekordwerts. Darin spiegelt sich die in den letzten Wochen sehr positive Wertentwicklung risikoaffiner Vermögensanlagen deutlich wider.

Wie schon im Vorquartal präsentiert sich insbesondere die Dimension Zyklus besonders stark. Hierin zeigen sich die weiterhin global steigenden wirtschaftlichen Frühindikatoren sowie die zunehmende Überschussliquidität, die in den Kapitalmarkt fließt, als auch die lockeren Kreditbedingungen für die Wirtschaft.

Der Zustandswert der Dimension Sentiment wird weiterhin durch ein geringes Kreditrisiko geprägt. Die Normalisierung der Zinsstrukturkurve sorgt zusätzlich für den hohen Zustandswert in dieser Dimension.

Das positive Momentum der Aktienmärkte sowie die Outperformance der zyklischen Sektoren spiegeln sich in dem hohen Zustandswert der Dimension Preistrends wider. Der relativ niedrige Zustandswert der Dimension Fundamentaldaten wird maßgeblich durch die gestiegenen Aktienkurse und die damit einhergehenden hohen Bewertungen auf Indexebene beeinflusst. Es ist jedoch festzustellen, dass die Aktienmärkte zwar auf den ersten Blick teuer wirken, eine genauere Analyse jedoch deutliche Unterschiede zwischen den einzelnen Marktsegmenten aufzeigt. Eine tiefergehende Betrachtung kann hier wertvolle Erkenntnisse liefern.

AURETAS Kapitalmarktmatrix: Die Dimensionen Zyklus und Preistrend geben den positivsten Ausschlag

Inflationsraten auf dem richtigen Weg – Risiken bleiben

Auch in 2025 werden die Inflationsdaten die Kapitalmärkte weiter beschäftigen. In Europa nicht so sehr wie in den USA, da das geringere Wachstumsmomentum einen weiteren Rückgang der Inflation eher begünstigt. In den USA ist der Gegenwind aufgrund einer stärker wachsenden Wirtschaft höher.

Auch die Diskussion um die mögliche Einführung weiterer Zölle auf Importe nährt aktuell die Erwartung der Marktteilnehmer, dass die Inflationsraten langsamer nachgeben könnten als ursprünglich gedacht und damit auch dem Zinssenkungspfad der FED Momentum nehmen. Positiv ist, dass sich die Erwartungen zur Inflation und den Zinssenkungen in 2025 bereits mit der FED Sitzung im Dezember stärker an diese Überlegungen angepasst haben.

Zur Einschätzung der Wirkung möglicher höherer Zölle auf die Inflation sollte man auch die Währungsbewegungen der Handelspartner im Blick behalten. Eine Abwertung z.B. des EUR gegenüber dem USD mindert die mögliche Preissteigerung importierter Güter für den US-Konsumenten.

Seit der Wahl Trumps hat der EUR ca. 5% gegenüber dem USD verloren. Zudem könnten Energiepreise durch die Politik Trumps und eine Entspannung der Situation im Nahen Osten durchaus deflationär wirken.

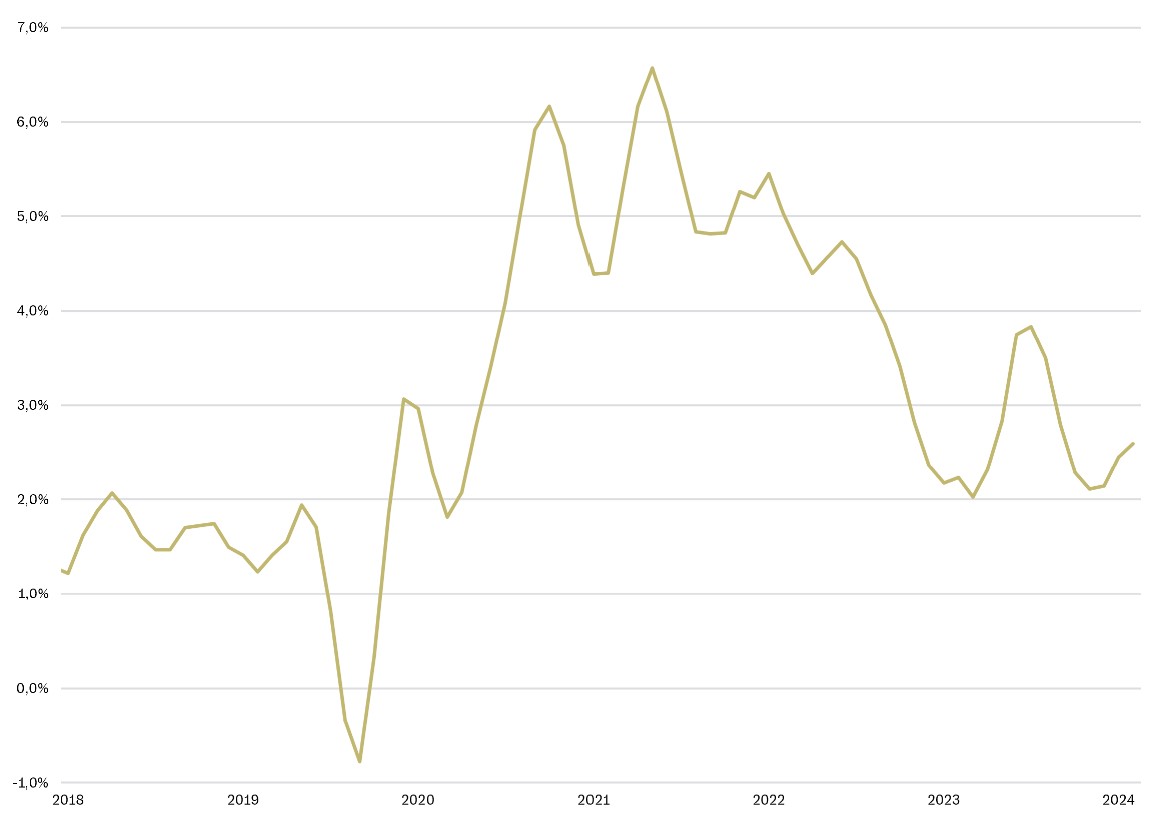

Sieht man sich die US-Inflationsdaten einmal anhand der Entwicklung der letzten drei Monate im Vergleich zu den vorherigen drei Monaten (auf das Jahr hochgerechnet) an, dann liegt die sogenannten Kerninflationsrate mit aktuell 2,5% bereits sehr nahe ihrem Ziel von 2%. Vor allem liegt sie bereits auf dem Niveau, das der Konsens am Markt für das Ende des nächsten Jahres erwartet. Sollte sich dieser Trend fortsetzen, ergibt sich keine negative Abweichung von der aktuellen Erwartungslage und damit auch nicht vom aktuell eingepreisten Zinspfad der FED, der die Konjunktur und den Markt unterstützt. Wir sehen grundsätzlich in einer auf etwas höherem Niveau als 2% verweilenden Inflation nur dann ein nachhaltiges Problem, wenn sie mit schwächeren Wachstumsdaten einhergeht. Ansonsten sollte eine gesunde Wachstumsdynamik in den USA eine etwas höhere Inflation übertrumpfen können. Ein unerwartetes deutliches Wiederaufflammen der Inflationsraten würde unsere Einschätzung zum Negativen ändern, ist aktuell aber nicht zu erkennen.

Entwicklung der Kerninflationsrate in den USA (PCE Core) innerhalb der letzten 3 Monate (annualisiert)

Kann der US-Aktienmarkt seine Überlegenheit weiter ausspielen?

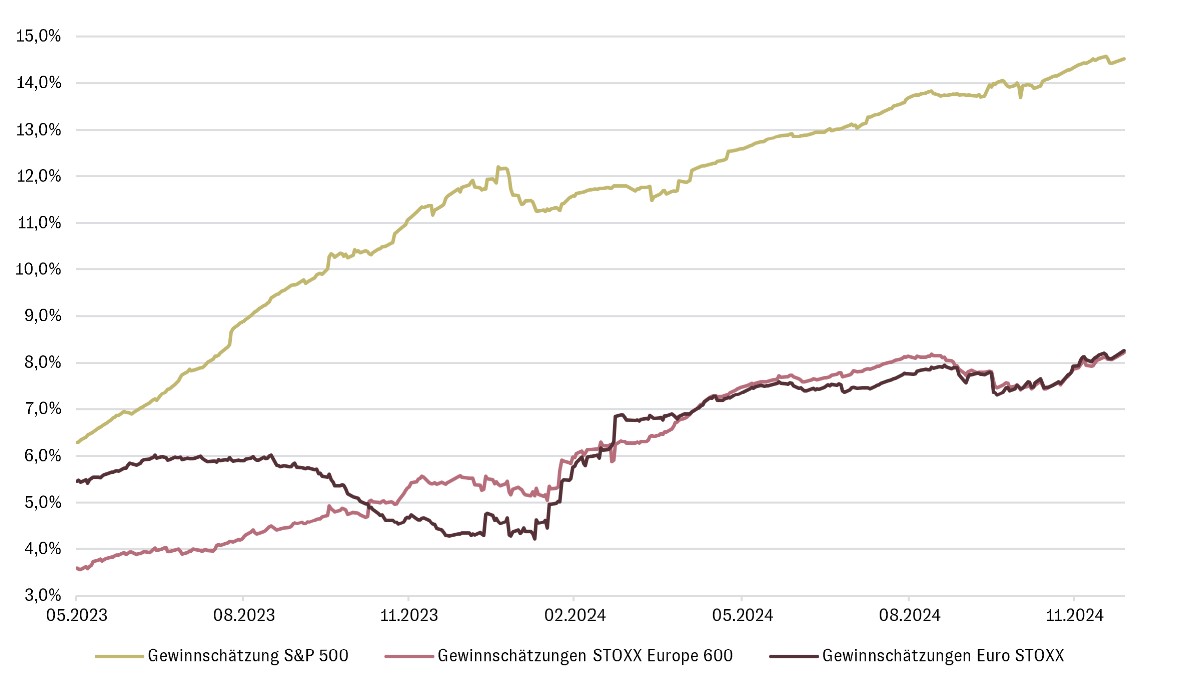

Das Aktienjahr 2024 war gezeichnet durch ein extremes Auseinanderlaufen der Performance am US-Aktienmarkt im Vergleich zu anderen Regionen. Gegenüber Europa hat sich ein Abstand von über 20%-Punkten (in EUR) aufgetan. Gestützt wurde diese Entwicklung durch eine deutlich bessere Gewinnentwicklung der US-Unternehmen, die neben Treibern wie der KI natürlich auch von einem höheren Wirtschaftswachstum als in Europa profitieren konnten.

Für das Jahr 2025 ergibt sich ein ähnliches Bild, bei dem die Gewinnwachstumserwartungen sogar noch weiter auseinanderfallen als im abgelaufenen Jahr. Die Gewinne am US-Markt könnten fast doppelt so schnell wachsen wie in Europa. Weiterhin bleiben eine dynamischere Konjunktur und höhere Produktivitätszuwächse die Haupttreiber. Natürlich liegt die Hoffnung auch in positiven Effekten aus den Deregulierungsvorhaben der zukünftigen Trump Regierung gepaart mit Steuersenkungen. Effekte, die sich wahrscheinlich schneller in der Profitabilität der Unternehmen widerspiegeln werden als in der US-Konjunktur. Natürlich hat der US-Aktienmarkt in 2024 auch in der Bewertung zugelegt. Eine Entwicklung, die wir für 2025 nicht mehr sehen. Eher gehen wir von einem leichten Rückgang des Bewertungs-Multiples aus. In der Zusammenschau ergibt sich aber immer noch eine attraktive hoch einstellige Renditeerwartung, die über der für den europäischen Aktienmarkt liegt. Wir bleiben daher bei unserem Übergewicht in US-Aktien, stellen uns aber etwas breiter im Markt auf als zuvor.

Gewinnwachstumsschätzungen (NTM) für USA, Eurozone und Europa

Auswirkungen von Zöllen auf europäische Unternehmen – übertriebene Sorge?

Mit der Wahl Donald Trumps und seinen Aussagen zu anstehenden Zollerhöhungen, rücken die möglichen wirtschaftlichen Auswirkungen einer protektionistischeren Außenpolitik wieder stärker in den Fokus. Ob Trump tatsächlich die Importzölle pauschal auf mindestens 60% für chinesische Importe und 10-20% auf alle anderen Importe anheben wird, bleibt unsicher. Eher erwartet der Markt gezieltere Zölle auf bestimmte Warengruppen.

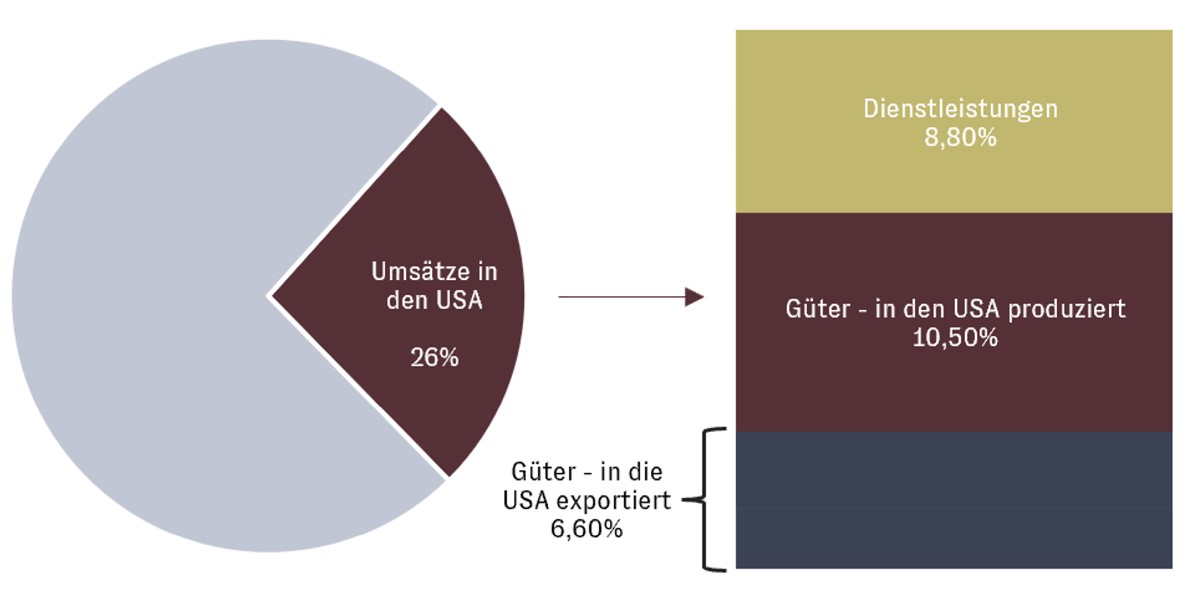

Dennoch lohnt sich ein genauerer Blick auf die Exportabhängigkeit europäischer Unternehmen. Eine Analyse zeigt, dass sie differenziert betrachtet werden muss. Europäische Unternehmen generieren ungefähr 55% ihrer Umsätze außerhalb Europas, wobei rund 25% auf die USA entfallen. Allerdings können diese Zahlen relativiert werden, denn Umsätze in den USA bedeuten nicht automatisch Exporte in die USA. Und Zölle werden nur auf Güter, nicht auf Serviceleistungen erhoben.

Einführzölle greifen also nur, wenn Güter die Landesgrenzen physisch überschreiten, nicht wenn Produkte lokal – also in den USA – hergestellt und verkauft werden. Da europäische Unternehmen bereits seit der letzten Amtszeit Trumps mit höheren US-Importzöllen konfrontiert sind (auch Biden hat weitestgehend an den von Trump eingeführten Zöllen festgehalten), haben sie in den vergangenen Jahren ihre Investitionen in z.B. Produktionsstätten in den USA kontinuierlich erhöht. Sie produzieren heute deutlich mehr in den USA als noch vor 10 Jahren. Der Anteil am Umsatz der europäischen Unternehmen (des MSCI Europe Index), der aus dem Export von Waren in die USA stammt, liegt damit mittlerweile bei weniger als 10%. Ein Bild das die möglichen negativen Auswirkungen der Zollpolitik Trumps zumindest deutlich abmildert.

US-Exportanteile europäischer Unternehmen

Auswirkungen sinkender Private Equity Rückflüsse

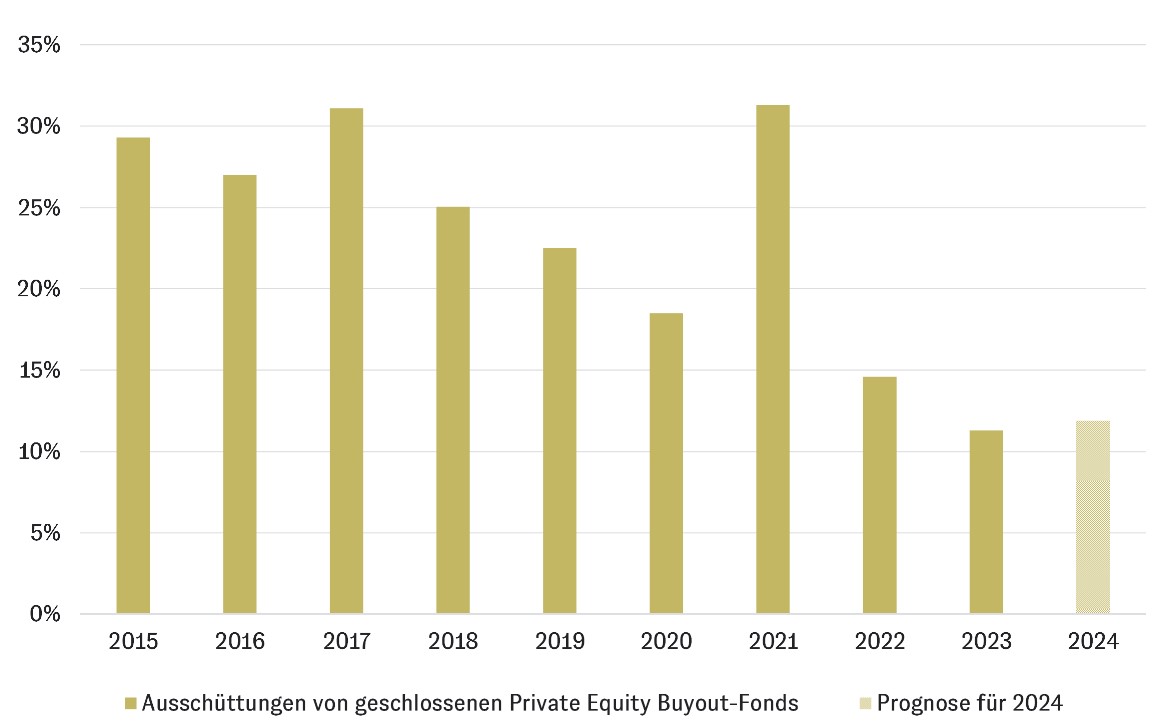

Die hohen Zinsen der letzten Jahre reduzierten das Transaktionsvolumen am privaten Beteiligungsmarkt deutlich. Zwar hat sich diese Situation in 2024 angefangen zu entspannen, doch hat sie bislang noch nicht zu einer Erhöhung der Ausschüttungen an Anleger geschlossener Private Equity Fonds geführt.

Die rekordhohen Kapitalzuflüsse in die Private Equity Industrie führten bis Ende 2022 zu hohen aggregierten Portfoliowerten aller Fonds zusammen. Die aktuellen Ausschüttungen, d.h. die Summe von Kapitalrückzahlungen und Gewinnen, fallen im Verhältnis dazu prozentual gering aus und befinden sich auf einem Zehnjahrestief (siehe Grafik).

Für Investoren geschlossener Fonds kann dies zu ernsten Problemen beim Liquiditätsmanagement sowie bei der Abwägung neuer Fondszeichnungen führen. Die Unklarheit über die Zeitpunkte und die Höhe von Kapitalabrufen und -ausschüttungen der einzelnen geschlossenen Fonds war stets nicht ganz einfach zu managen. Kritisch wird es allerdings, wenn de facto die gesamte Private Equity Industrie in der Breite – wie jetzt – weniger ausschüttet, gleichzeitig aber die von Investoren bei jüngeren Fonds zugesagten Gelder weiterhin in der üblichen Geschwindigkeit von ca. 20-25% der Zeichnungssummen pro Jahr abruft.

Die daraus resultierenden Cashflow-Lücken lassen sich beim Einsatz geschlossener Fonds nicht trivial lösen.

Laut Datenanbieter Pitchbook haben alle Private Market Fonds (also nicht nur Private Equity Fonds) seit 2018 weniger Geld ausgeschüttet, als parallel abgerufen und neu investiert wurde. Diese Daten stellen Durchschnittswerte für den Gesamtmarkt dar, d.h. die Differenzen dürften in der Praxis bei einzelnen Anlegern mit konzentrierteren Portfolien noch wesentlich gravierender ausfallen.

Investoren in semiliquiden Private Equity Investments, d.h. börsennotierten Beteiligungsunternehmen, haben dieses Problem dagegen nicht.

Aufgrund der Börsennotiz besteht die Möglichkeit – ad hoc und zu minimalen Handelskosten – Adjustierungen des Portfolios vorzunehmen oder direkt Liquidität zu schaffen, wann immer es sinnvoll oder nötig erscheint.

Diese Flexibilität, als Endinvestor auf exogene Veränderungen reagieren zu können, war und ist für uns eines der Hauptargumente für semiliquide Private Equity Investments, die wir bei AURETAS seit nunmehr vielen Jahren erfolgreich einsetzen.

Starker Rückgang der jährlichen Kapital-/Gewinnrückflüsse von Private Equity Buyout-Fonds (in % vom Fonds-Jahresanfangswert)

Globaler Infrastrukturbedarf steigt weiter an und bietet Opportunitäten

Stillgelegte Brücken, renovierungsbedürftige Schulen oder der Sanierungsstau bei Straßen und Schienen sind nicht nur ein Problem in Deutschland, sondern in weiten Teilen der Welt. Diese sogenannten Ersatzinvestitionen machen historisch einen Großteil des Kapitalbedarfs im globalen Infrastrukturmarkt aus.

In den letzten Jahren kamen jedoch viele neue Faktoren hinzu, die in ihrem Umfang und ihrer zeitlichen Parallelität eine bislang unbekannte Größenordnung des Bedarfs an zusätzlichen Neuinvestitionen ausgelöst haben. Hierzu zählen z.B. technologische Durchbrüche in der KI- und Chipindustrie, die einen entsprechenden Bedarf an Rechenzentren und komplexen Fabriken mit sich bringen, immer kürzere Entwicklungszyklen und skalierungsbedingt stark fallende Preise bei Produkten wie z.B. Solarpanelen.

Hinzu kommen die generell anhaltende Urbanisierung, der migrationsbedingte Bedarf an sozialer Infrastruktur sowie der fortgesetzte Anstieg der Weltbevölkerung, der den Neuaufbau von Ver- und Entsorgungsnetzen sowie entsprechender Transportinfrastruktur notwendig macht.

In Summe erfordern diese Erhaltungs- und Erneuerungsinvestitionen global gewaltige finanzielle Ressourcen. Laut der G20 Initiative „Global Infrastructure Outlook“ wurden allein im Jahr 2024 weltweit rund 2.900 Mrd. USD im Infrastrukturbereich investiert, wobei der Bedarf rund 500 Mrd. USD höher liegt.

Es wird zudem erwartet, dass diese Unterinvestition in den kommenden 15 Jahren kontinuierlich in Richtung 800 Mrd. USD p.a. ansteigen wird.

Angesichts weltweit angespannter Staatsfinanzen wird privates Kapital eine wichtige Rolle beim Füllen dieser Finanzierungslücke spielen. Allerdings liegt das von privaten Infrastrukturfonds in den letzten Jahren global eingeworbene Kapital lediglich in einer durchschnittlichen Spanne von rund 100-200 Mrd. USD p.a. und damit substanziell unterhalb des tatsächlichen Finanzierungsbedarfs.

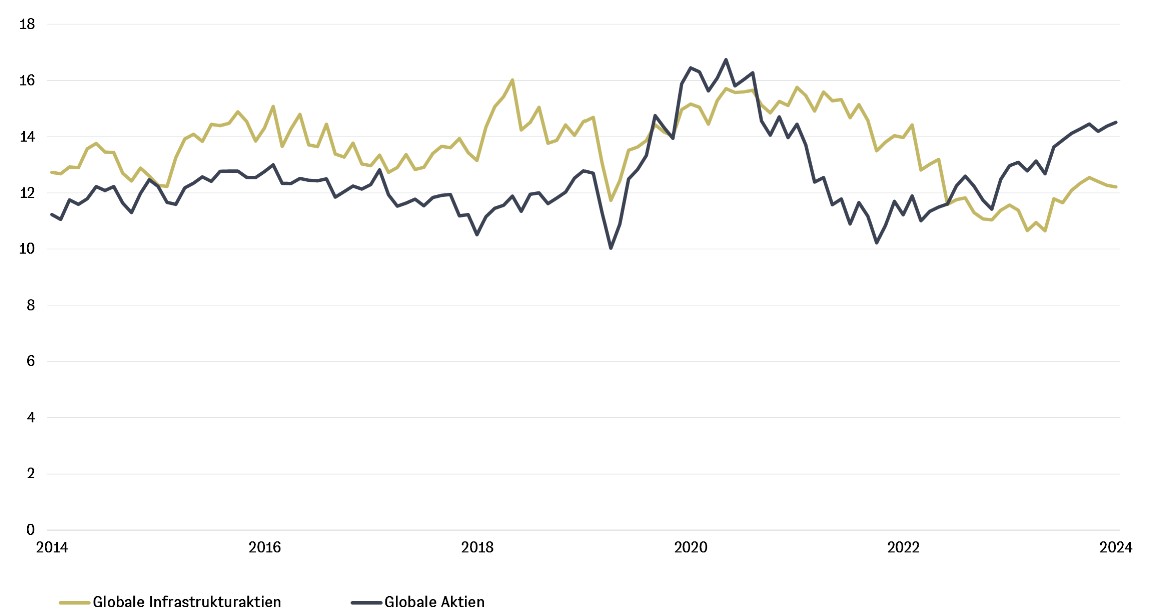

Privaten Infrastrukturinvestoren sollte es daher angesichts vieler kapitalsuchender Projekte, denen deutlich weniger Finanzressourcen gegenüberstehen, auf absehbare Zeit möglich sein, bei der Auswahl der attraktivsten Transaktionen sehr selektiv vorzugehen. Dies wiederum bietet Anlegern, die sich für die besonderen Eigenschaften der Anlageklasse Infrastruktur – wie relativ stabile Cashflows und einen hohen Substanzcharakter – interessieren, eine Vielzahl aussichtsreicher Opportunitäten. Zu diesem strukturellen Rückenwind, der vermutlich viele Jahre anhalten dürfte, kommt hinzu, dass börsennotierte Infrastrukturunternehmen, wie wir sie bei AURETAS zur Abdeckung der Anlageklasse einsetzen, aktuell sogar günstiger bewertet sind als der Durchschnitt des Weltaktienindex MSCI World, was historisch betrachtet eher selten der Fall gewesen ist (siehe Grafik).

Infrastrukturaktien im Vergleich zu globalen Aktien derzeit günstiger bewertet (Enterprise Value/EBITDA Multiples ausgewählter Indizes im Zeitverlauf)

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Wir sehen die Kapitalmärkte in 2025 weiter voranschreiten, wenn auch in kleineren Schritten. Die Weltwirtschaft sollte mit ca. 3% wachsen und das Zinsumfeld mit weiteren Zinssenkungen in den entwickelten Ländern USA und Europa freundlich und unterstützend für die Kapitalmärkte bleiben.

Das Wachstum in den USA ist dabei weiterhin treibende Kraft. Die im Grunde Pro-Wachstumspolitik Trumps unterstützt diese Annahme. Als größtes Risiko hierfür sehen wir nicht die Inflation, sondern eine Verschlechterung des Arbeitsmarktes durch die von Trump verfolgte Einwanderungspolitik an. Denn die Wachstumsraten ergeben sich aus dem Zuwachs an Arbeitskräften und der erzielten Produktivitätssteigerung.

In Europa besteht die Hoffnung auf ein Anziehen der Konjunktur von niedrigen Niveaus aus kommend, getrieben v.a. durch einen Konsumenten mit steigendem Realeinkommen. Allerdings begrenzen strukturelle Nachteile die Euphorie. Politische Änderungen und die zunehmende Forderung nach weniger Regulierung und mehr Wachstumsimpulsen, sowie eine mögliche positive Entwicklung im Nahostkonflikt und die Schwächung Russlands durch den Machtwechsel in Syrien werden wir eng verfolgen.

Gesunde Wachstumsraten in einem Umfeld weiterer Zinssenkungen sprechen weiterhin für unsere Übergewichtung von Aktien gegenüber Anleihen. Nach einer sehr starken Performance der Aktienmärkte gegenüber den Anleihemärkten in 2024, nahmen wir zum Jahresende lediglich Gewinne mit, bleiben jedoch weiterhin in Aktien übergewichtet.

Dabei bleibt auch unsere stärkere Allokation in US-Aktien bestehen. Ihr überlegenes Gewinnwachstum ist weiterhin durch die Konjunkturdynamik und produktivitätssteigernde Einflüsse wie die der KI gestützt. Die höhere Bewertung des Marktes steht einer überdurchschnittlichen Performance nicht entgegen, bremst nur ihr Ausmaß. Allerdings wählen wir eine breitere Aufstellung, die z.B. auch von Investments in Technologiewerte neben den Magnificent 7 profitieren sollte.

Am Anleihemarkt scheinen die weitere Zinsentwicklung und die wirtschaftlich soliden Daten bereits weitestgehend eingepreist. Die sogenannten Spreads, d.h. die Zinsabstände zwischen Unternehmens- und Staatsanleihen, befinden sich in den meisten Fällen auf Tiefstständen. Wir blicken daher in erster Linie auf die laufende Rendite zur Beurteilung unserer Anleihe-Investments und sind in Unternehmensanleihen hoher Bonität und ausgewählten Hochzinsanleihen übergewichtet. Staatsanleihen sehen wir im Untergewicht als Absicherungsfunktion und bevorzugen wegen des geringeren Inflationsrisikos EU-Staatsanleihen gegenüber den US-Treasuries. In unserer Duration bleiben wir zwischen 3 und 5 Jahren positioniert.

Attraktiv finden wir auch weiterhin Anlagen in den Bereichen Private Equity und Infrastruktur, v.a. in der von uns gewählten liquiden Umsetzungsform. Private Equity sollte u.a. von weiter anziehenden Transaktionsvolumina auch durch eine gelockerte Regulierung unter Trump profitieren. Infrastrukturwerte sind u.a. entscheidend für den Ausbau von Netzen für den steigenden Energiebedarf getrieben durch KI-Anwendungen. Zudem ist ihre Bewertung, die trotz gesunder operativer Entwicklung unter der Zinserhöhung der Vergangenheit gelitten hat, aktuell günstig im eigenen historischen Kontext und gegenüber den globalen Aktienmärkten.

Grundsätzlich bietet unser sehr breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Wollen anspruchsvolle Kunden immer ein- und dasselbe oder honorieren sie ihr Family Office, wenn dieses sich verändert, erweitert und ein Mehr an Leistung bringt? – Britta Weidenbach beantwortet hier die Frage, ob ein modernes Family Office auch die Performanceverantwortung übernehmen sollte. Unsere Meinung dazu ist: Absolut! Wenn wir uns anmaßen, die Leistungen anderer Vermögensverwalter zu […]

In der neuesten Ausgabe des Elite Report extra sprechen unsere Managing Partner Randolph Kempcke, Peer Otten und Britta Weidenbach über die besonderen Vorteile eines Family Offices. Dabei erläutern sie, wie wir bei AURETAS mit dem AURETAS Anlagekompass unseren Mandanten ein einzigartiges Konzept zur Strukturierung ihres freien Vermögens bieten und dieses mit einem professionellen internen Asset […]

Mit der Wahl Donald Trumps zum 47. US-Präsidenten kommt ein „alter Bekannter“ zurück ins Weiße Haus. Unter anderem aus Europa richten sich teils sorgenvolle Blicke auf das Ergebnis der US-Wahlen am 06. November. Mit seiner „America First“ Politik ist Trump bekannt für die protektionistische Ausrichtung der Außenwirtschaft und kündigte bereits während seines Wahlkampfes erneut höhere […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.