AURETAS Navigator Juli 2024 – Sonniges Bild mit vereinzelten Wolken

Auf einen Blick

Vier Kernthemen haben die Märkte in den letzten Monaten weiterhin getrieben: Die Inflation, die Aussicht auf Zinssenkungen der Zentralbanken, das Wachstumsumfeld in den USA und global sowie die Auswirkungen von KI (künstlicher Intelligenz) auf Unternehmen und Wirtschaft.

Nachdem der Rückgang der Inflationsraten in den ersten Monaten des Jahres an Momentum verloren hatte, zeigen die letzten Daten wieder Fortschritte in Richtung des Inflationsziels der Zentralbanken. Die EZB hat dies zum Anlass genommen, die erste Zinssenkung anzugehen. Die FED sollte sich bis zum Jahresende anschließen.

Die Indikatoren für das Wirtschaftswachstum in wesentlichen Regionen wie den USA, Europa oder auch China fallen weiterhin positiv aus, auch wenn sich die Dynamik des US-Konsumenten wie erwartet etwas abschwächt. Für die Zinsentscheidung der FED wäre dies eine gute Nachricht.

Die Ankündigung der Investitionsausgaben der großen US-Technologieunternehmen in Milliardenhöhe für die Entwicklung von KI und die dafür notwendige Infrastruktur, zeigen einen strukturellen Trend auf, der nicht nur den Unternehmen selbst, sondern mittelfristig auch der Produktivität und damit der Wirtschaftsentwicklung global zugutekommen sollte. Der genaue Zeitrahmen dafür bleibt wie immer ungewiss und mag zwischenzeitlich auch unterschätzt werden.

Getragen von diesen vier Kernthemen haben Aktienmärkte seit Jahresanfang die Anleihemärkte in ihrer Wertentwicklung deutlich schlagen können. Auch wenn die Mehrzahl der Sektoren in den USA und Europa seit Jahresanfang zulegen konnte, blieb die gewünschte Marktbreite in der Bewegung an den Aktienmärkten aus. Sie wurden vor allem von den USA und dort weiterhin sehr stark von Technologiewerten und der Performance der Unternehmen mit hoher Marktkapitalisierung getrieben.

Wir bleiben auch für das 3. Quartal konstruktiv für die Finanzmärkte und sehen keine wesentlichen Veränderungen der Trends der letzten Monate. Mit einer Zinssenkung der FED würden wir uns allerdings wieder mehr Marktbreite erwarten, da sie das Vertrauen in das Wirtschaftswachstum stärken sollte. Auch unsere Investments in gelistete Private Equity Unternehmen dürften davon profitieren und ihre positive Performance fortsetzen können.

Mit den anstehenden Wahlereignissen in Frankreich und später im Jahr in den USA möchten wir eine erhöhte Volatilität gleichzeitig nicht ausschließen. Der Aktien- und Rentenmarkt in Frankreich preist aber bereits ein erhöhtes Risiko ein. Gleichzeitig steht hinter der Umsetzbarkeit der Wahlprogramme der Parteien am rechten und linken Rand ein Fragezeichen. Zusammengefasst ergibt sich für die Finanzmärkte ein sonniges Bild mit vereinzelten Wolken am Himmel. Dafür bietet unser breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Nachfolgend gehen wir für Sie detailliert auf die Finanzmärkte und ihre Treiber ein und hoffen, Ihnen interessante Einblicke geben zu können.

Unser Blick zurück

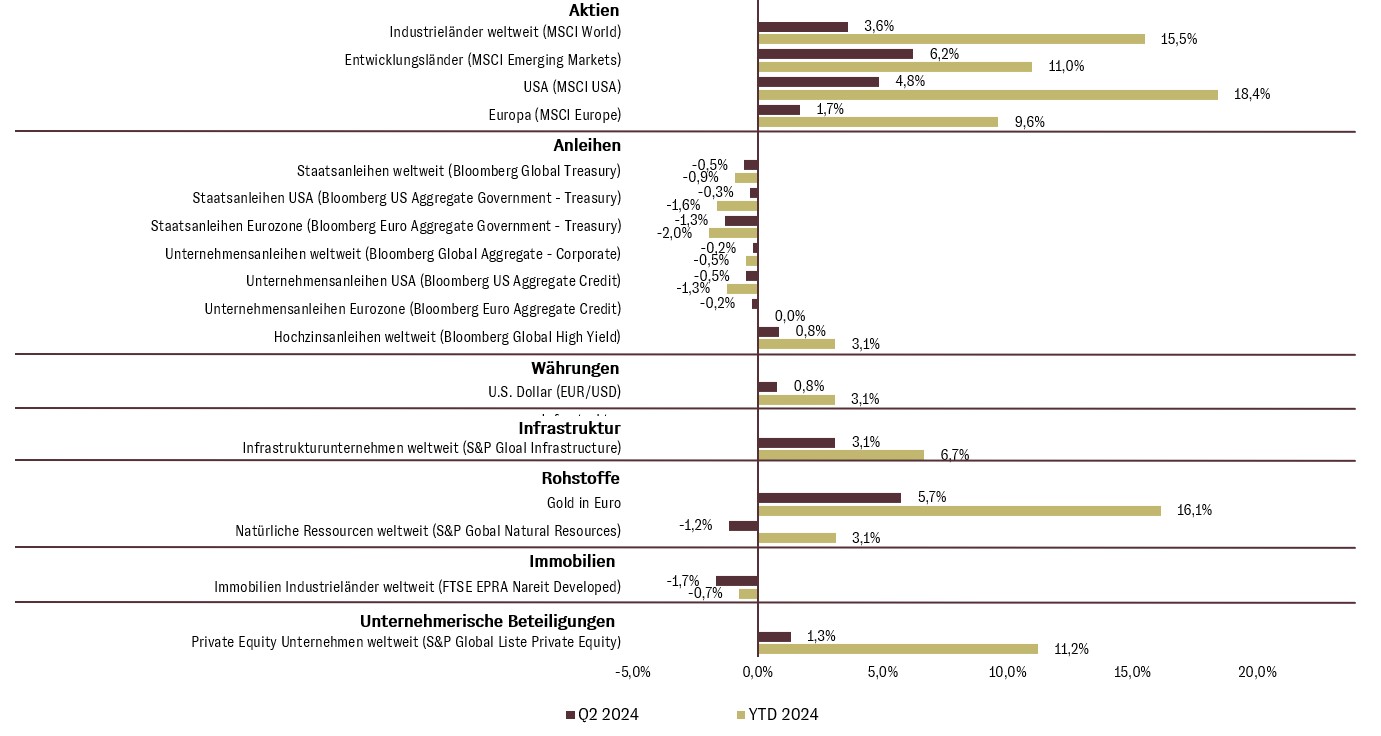

Überzeugende Wertentwicklung zahlreicher Anlageklassen im 1. Halbjahr 2024

Der Aktienmarkt konnte sein positives Momentum auch im 2. Quartal 2024 beibehalten. Zahlreiche Aktienindizes haben einen neuen Höchststand erzielt und trugen damit zu einer allgemein guten Stimmung am Kapitalmarkt bei. Die Schwankungsbreite blieb weiterhin sehr gering.

Als wesentliche Begründung für die starke Quartalsperformance am Aktienmarkt kann die Geldpolitik der westlichen Zentralbanken in Verbindung mit einem soliden Wachstumsumfeld angeführt werden. So senkte die Europäische Zentralbank ihren Leitzinssatz und erklärt damit offiziell die aktuelle Höhe der Realzinsen als ausreichend, um ihr 2%-Inflationsziel zu erreichen. Die US-Notenbank ist zwar noch nicht tätig geworden, sieht jedoch eine hohe Wahrscheinlichkeit für fallende Leitzinsen noch in diesem Jahr.

Von besser als erwarteten Wachstumsraten auch in China konnten insbesondere die Aktienmärkte der Emerging Markets profitieren, nach zuvor einigen Quartalen der unterdurchschnittlichen Wertentwicklung. Für den Anleihemarkt lässt sich zwar feststellen, dass die Erwartungen der Marktteilnehmer zum Jahresende 2023 im Hinblick auf das Ausmaß etwaiger Zinssenkungen übertrieben waren. Die Kreditrisiken werden jedoch weiterhin als gering eingestuft, was zu einer positiven Wertentwicklung der risikobehafteteren Anleihestrategien wie Hochzinsanleihen beitrug.

Bonitätsstarke Staatsanleihen zeigen seit Jahresbeginn weiterhin eine leicht negative Wertentwicklung. Ihre Absicherungsfunktion war im bisherigen Jahresverlauf nicht gefragt.

Ein Highlight war sicherlich auch die Entwicklung des Goldpreises, der ein neues Allzeithoch verzeichnete. Goldkäufe von Zentralbanken sowie die steigende Überschussliquidität, ausgelöst durch die Kombination von expansiver Fiskalpolitik und der Erwartung einer sich lockernden Geldpolitik, spiegeln sich auch hier wider.

Wertentwicklung ausgewählter Anlageklassen im 2. Quartal 2024 (in EUR in %)

Unser Blick zurück

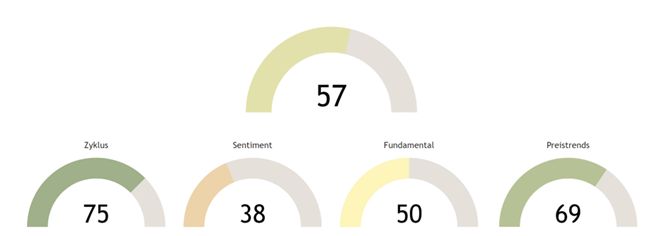

AURETAS Kapitalmarktmatrix: Stabil auf hohem Niveau

Die AURETAS Kapitalmarktmatrix ist unser Instrument zum Einstieg in die fundierte Kapitalmarktanalyse. Anhand von vier Dimensionen (Zyklus, Sentiment, Fundamental und Preistrends) beobachten wir klar strukturiert Entwicklungen in der globalen Wirtschaft und am Finanzmarkt. Jede einzelne Dimension beleuchtet Daten, die sich historisch als wichtige Treiber der Finanzmärkte herausgestellt haben.

Aktuell zeigt sich der Marktzustand in der Kapitalmarktmatrix als weiterhin sehr stabil auf einem hohen Niveau. Das allgemein positive Bild der beiden Vorquartale bleibt damit bestehen.

Keine wesentlichen Veränderungen ergeben sich auch bei der Betrachtung der einzelnen Dimensionen. Weiterhin besonders überzeugend präsentiert sich die Dimension Zyklus. Hier zeigen sich erneut auf globaler Ebene steigende wirtschaftliche Frühindikatoren sowie eine anziehende Überschussliquidität, die ihren Weg an den Kapitalmarkt findet. Die sich positiv entwickelnden Aktienmärkte erklären den hohen Zustandswert der Dimension Preistrends.

In der Dimension Sentiment spiegelt sich wider, dass Kreditrisiken am Markt weiterhin als gering eingestuft werden. Unverändert zum Vorquartal mindert die teilweise immer noch inverse Zinskurve, die historisch betrachtet für eine hohe Wahrscheinlichkeit einer Rezession spricht, allerdings den Beitrag des Sentiments zum positiven Gesamtergebnis. Der Zustandswert der Dimension Fundamental wird von den gestiegenen Aktienkursen geprägt. Unverändert gilt unsere Aussage, dass die Aktienmärkte auf den ersten Blick relativ teuer erscheinen. Auf den zweiten Blick unterscheiden sich die verschiedenen Marktsegmente jedoch teils erheblich voneinander. Folglich kann eine tiefergehende Analyse erheblichen Mehrwert liefern.

AURETAS Kapitalmarktmatrix: Die Dimensionen im Zyklus und Preistrend geben den positiven Ausschlag

Die Zustandswerte können Werte zwischen 0 und 100 annehmen (je höher, desto risiko-affiner). Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

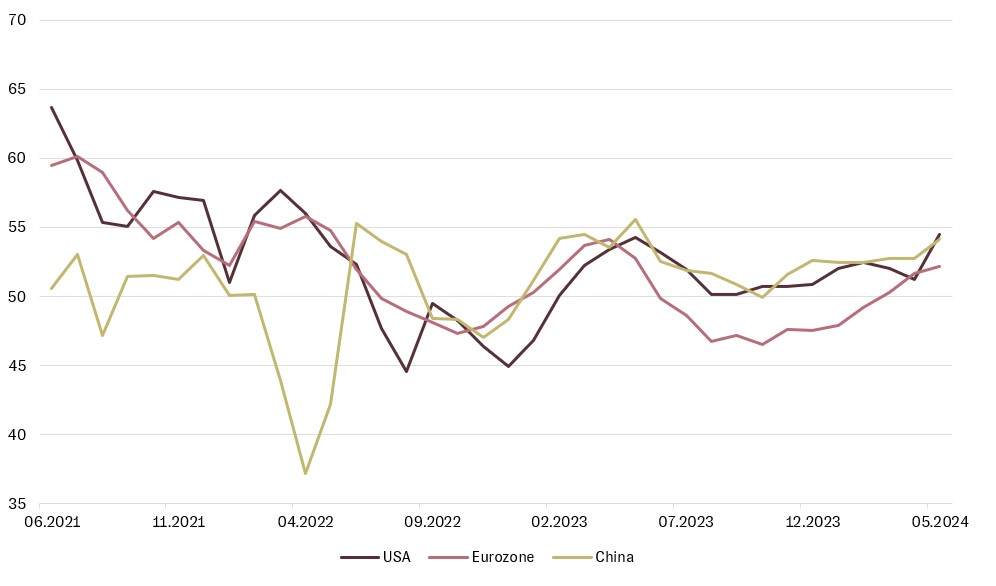

Indikatoren für das Wirtschaftswachstum in den USA, aber auch Europa und China ziehen weiter an

Das Wachstumsumfeld, das sich in den Einkaufsmanagerindizes widerspiegelt, bietet weiterhin eine gute Grundlage für die positive Weiterentwicklung an den Finanzmärkten. Die Annahmen zum Wirtschaftswachstum in den USA, aber auch in Europa und China konnten seit Jahresanfang angehoben werden. Auch das verarbeitende Gewerbe zeigt nach einer langen Schwächephase Erholungstendenzen. Bislang hatte vor allem der Konsum die Wirtschaftsentwicklung getragen. Daher wird der Markt das weitere Verhalten des US-Konsumenten eng im Blick behalten. Er macht 70% der Wirtschaftsleistung in den USA aus. Nach deutlicher Stärke in den letzten Monaten wird erwartet, dass sich das Momentum der Konsumausgaben in den USA in die zweite Jahreshälfte hinein etwas abschwächen wird. In vernünftigem Ausmaß käme diese Abschwächung einer Zinssenkungsentscheidung der FED und damit den Finanzmärkten zugute. Wir gehen aufgrund der weiterhin soliden Vermögenssituation der US-Haushalte davon aus, dass es zu keinen negativen Überraschungen kommt.

Entwicklung der Einkaufsmanagerindizes in den USA, der Eurozone und China

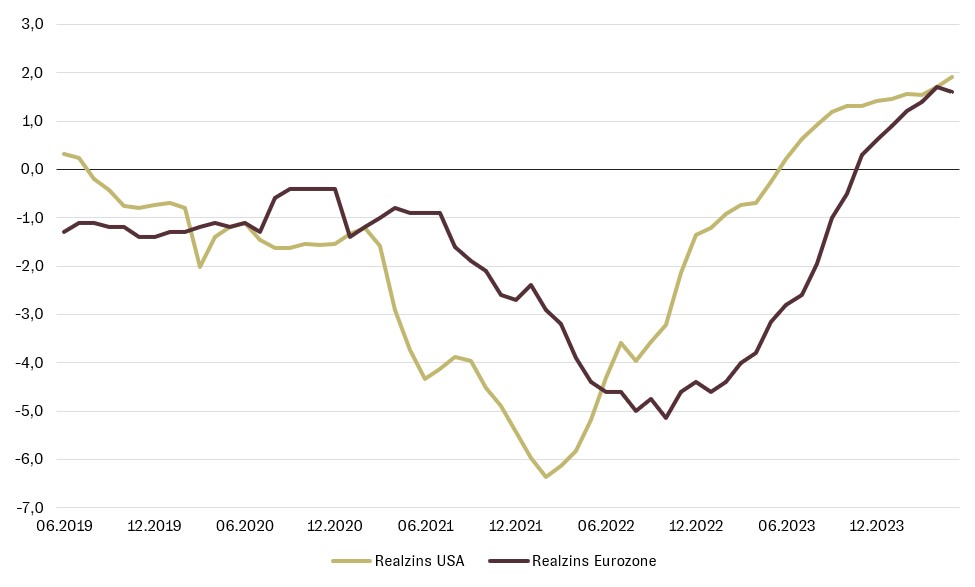

Fallende Inflationsraten führen zu einem Anstieg der Realzinsen – eine Verschärfung der Finanzierungsbedingungen, die die Zentralbanken genau verfolgen

Ohne weitere Zinsanhebungen der FED und der EZB seit dem 3. Quartal letzten Jahres, sind die Realzinsen in den USA und Europa in den letzten Monaten weiter gestiegen. Damit haben sich die realen Finanzierungskonditionen am Markt weiter ver-schärft. Grund hierfür sind die deutlich zurückgekommenen Kerninflationsdaten in den USA und der Eurozone. Die EZB hat vor allem diese Entwicklung herangezogen, um ihre erste Zinssenkungsentscheidung Anfang Juni zu begründen.

Sieht man sich die Entwicklung in den USA an, könnte auch die FED sich auf dieses Argument stützen, wenn sie im September ihre Zinsentscheidung trifft. Auch wenn hier die Wachstumsraten bislang weniger Anlass dazu geben. Allerdings zeigt der Konsum ein abnehmendes Momentum. Bleibt das Bild so, wird auch die FED ein ,,Too high for too long‘‘ nicht riskieren wollen.

Entwicklung der Realzinsen in % (Leitzins – Kerninflation) in den USA und Europa

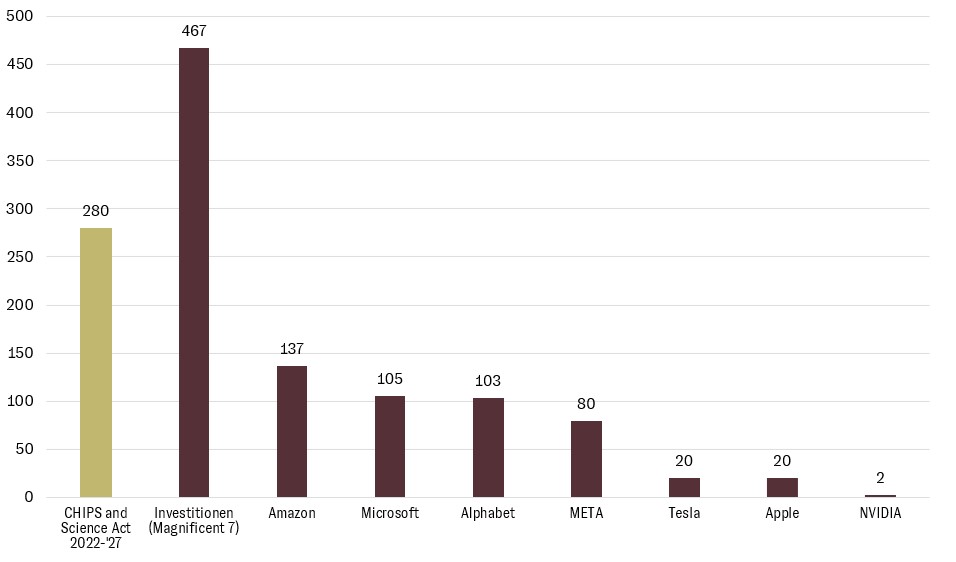

Investitionsausgaben in Milliardenhöhe für KI fördern strukturelle Wachstumsentwicklungen

Die bereits positiven Erwartungen an die Investitionsausgaben der großen Technologieführer in den USA wurden seit Jahresanfang noch einmal deutlich übertroffen. Mittlerweile reden wir von Beträgen im 3-stelligen Milliardenbereich in den Jahren 2024 und 2025 zusammengenommen. Sie fließen vor allem in die für KI benötigten Komponenten wie Halbleiter, die notwendige Infrastruktur wie Datencenter und Softwareanwendungen. Damit besteht für viele Unternehmen im Technologiesektor, aber

Durchaus auch im Bereich der Industrie und der Netzwerkbetreiber ein deutlich gestiegenes Umsatzpotenzial. Wichtig ist aber vor allem, dass sich dadurch die Chance zur Steigerung der Produktivität und des Wirtschaftswachstums global ergibt. In Perspektive gesetzt, fördern die größten Unternehmen in den USA den technologischen Fortschritt mit einem Betrag, der fast doppelt so hoch ist wie die Investitionen aus dem CHIPS and Science Act der US-Regierung in den Jahren 2022-27.

Investitionsausgaben (Capex) für künstliche Intelligenz und digitale Infrastruktur (in Mrd. USD)

Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Gewinnerwartungen an die Unternehmen zeigen einen positiven Trend – entscheidend für die Entwicklung der Aktienmärkte

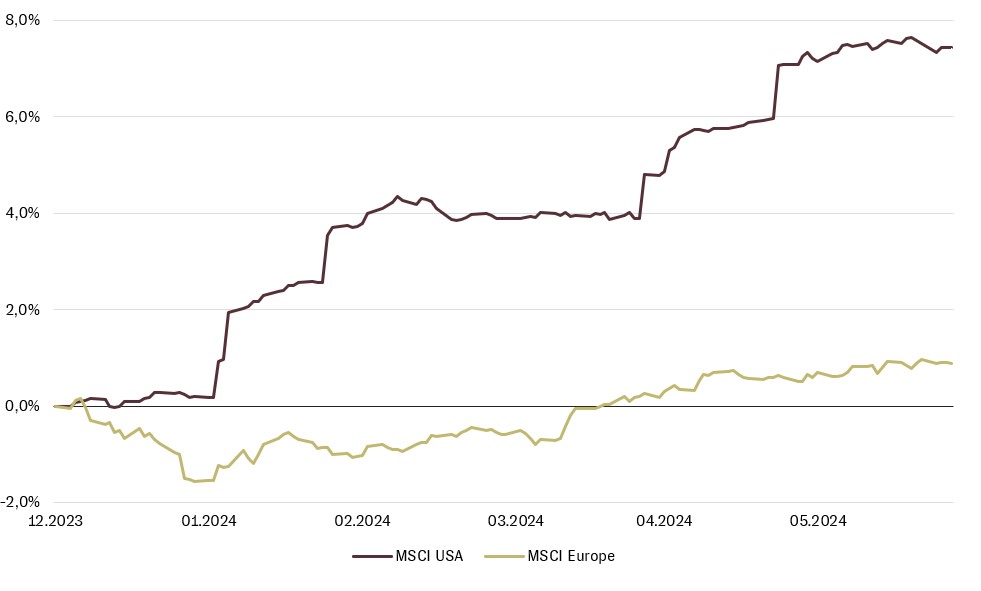

Sowohl in den USA als auch in Europa konnten die Schätzungen für die Gewinne der Unternehmen im MSCI USA und MSCI Europa seit Jahresbeginn nach oben korrigiert werden (USA ca. 8%, Europa ca. 1%). Dabei haben in den USA der Technologie- und Kommunikationssektor als auch der Finanzsektor eine wesentliche Rolle gespielt. In Europa waren es neben dem Finanzsektor u.a auch die Industriewerte. Dieses Gewinnmomentum wird auch in den kommenden Monaten ein entscheidender Faktor für die Bewegung an den Aktienmärkten bleiben. Denn es gibt ihnen bei gleichbleibender Bewertung den Raum, weiter zuzulegen. Die kommende Berichtssaison der Unternehmen wird weitere Anhaltspunkte dafür mit sich bringen. Wir sehen die Unternehmensgewinne durch das konjunkturelle Umfeld weiterhin unterstützt.

Gewinnrevisionen im Jahresverlauf 2024 im MSCI USA und dem MSCI Europe

AURETAS Grafik; Quelle: FactSet, Stand: 30.06.2024. Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

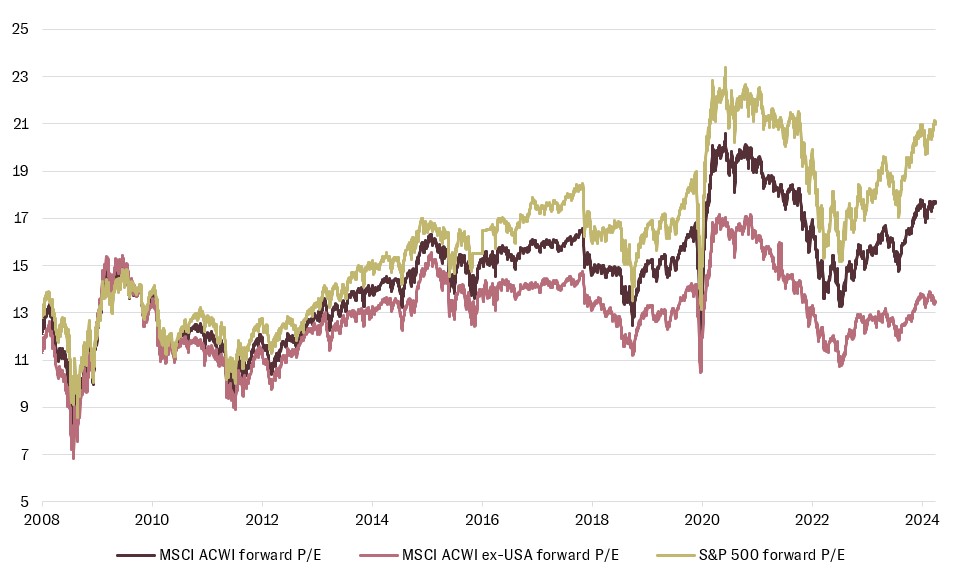

Die Bewertung der globalen Aktienmärkte wird durch die USA verzerrt – ein Blick unter die Oberfläche lohnt sich

Die Entwicklung der Bewertung an den globalen Aktienmärkten (hier gemessen am MSCI All Countries) und ihrer Einflussfaktoren lässt sich an der untenstehenden Grafik sehr gut ablesen. Ohne den US-Markt liegt das Kurs-Gewinn Verhältnis der Aktienmärkte global im Durchschnitt der letzten Jahre. Sie sind also nicht als zu teurer zu bezeichnen. In den USA treiben vor allem die Technologiewerte die Bewertung nach oben. Berechtigt? Die in den letzten Monaten angestiegenen Renditekennzahlen der US-Unternehmen aggregiert, wie z.B. die Rendite auf das eingesetzte Kapital, geben der überdurchschnittlichen Bewertung Rückhalt. Ein zusätzlicher Treiber der Performance an den US-Aktienmärkten ist die Bewertung allerdings nicht. Die Gewinnentwicklung bleibt entscheidend.

Kurs/Gewinn-Verhältnisse weltweiter Aktien mit- und ohne die USA

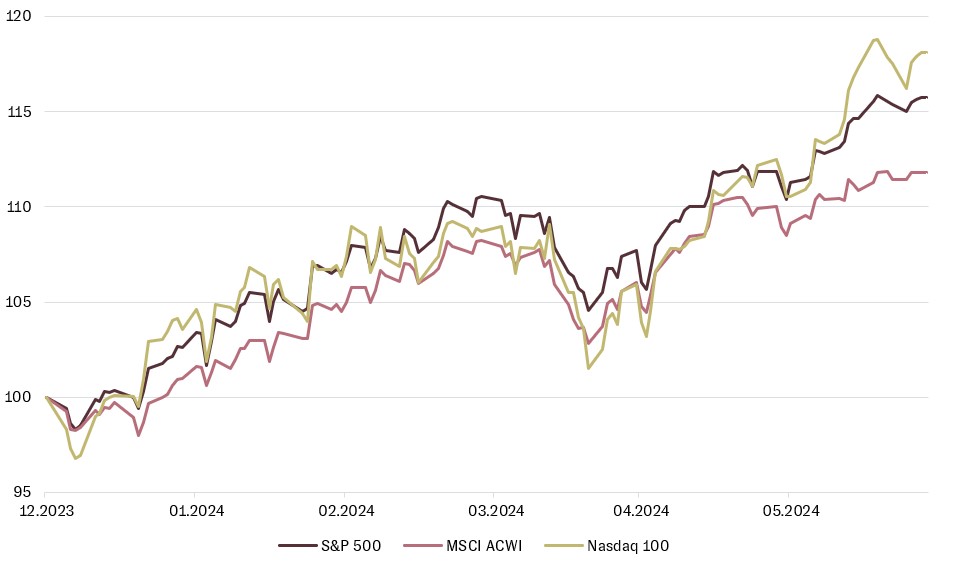

Der Bewegung an den Aktienmärkten fehlt es bislang an Breite

Der Bewegung an den Aktienmärkten fehlt es bislang an Breite. Vor allem in den letzten Wochen wurde sie wieder sehr stark durch die USA und dort durch die großen Technologiewerte getrieben. Wenn das Wachstum in den Regionen und damit die Gewinnentwicklung in Takt bleibt, sollte sich mit dem Ausblick auf weitere Zinssenkungen auch der FED die Marktbreite zunehmend wieder einstellen. Denn beides würde die Aussicht auf positive Gewinnrevisionen in Sektoren auch außerhalb von Technologie- und Finanzwerten positiv beflügeln.

Performance des MSCI All-Country World, S&P 500 und des Technologieindex Nasdaq

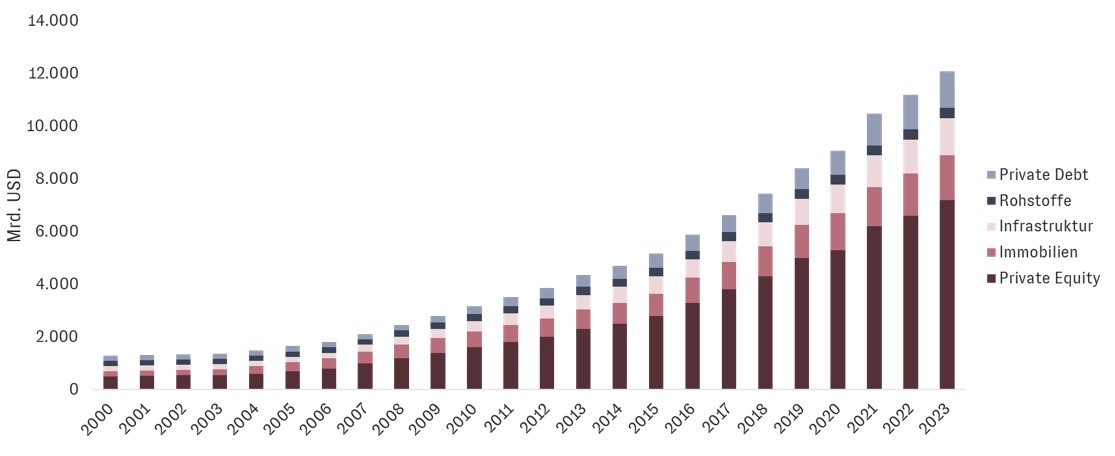

Listed Private Equity bietet zusätzliche Performancequellen

Geschlossene Private Equity Fonds bieten bekanntlich Zugang zu attraktiver unternehmerischer Wertschöpfung, die aus der Finanzierung neuer Wachstumsfelder oder der Umstrukturierung von Unternehmen resultiert und durch erfahrene Private Equity Manager umgesetzt wird.

Allerdings sind diese Investments sehr unflexibel und durch Laufzeiten von 10 Jahren und länger gekennzeichnet.

Wir bei AURETAS setzen daher seit Jahren auf börsennotierte Private Equity Gesellschaften, durch die wir – genau wie mittels geschlossener Fonds – in privat finanzierte Unternehmen investieren, darüber hinaus aber unseren Anlegern eine deutlich höhere Liquidität bieten können.

Hinzu kommt, dass unser spezieller Fokus auf die börsennotierten Private Equity Unternehmen auch das Subsegment der sog. General Partner umfasst, d.h. jener Asset Manager, die die eigentlichen Fonds managen und ihre Zielunternehmen operativ begleiten. Hierzu zählen Firmen wie KKR, Blackstone oder Brookfield, die neben Private Equity schrittweise über die letzten Jahre auch andere alternative Anlageklassen wie Infrastruktur, Immobilien oder Private Debt für sich bzw. ihre Anleger erschlossen und hierfür entsprechende Fonds initiiert haben. Diese börsennotierten General Partner generieren daher nicht nur Erträge aus ihren gehaltenen Beteiligungen, sondern darüber hinaus auch aus spürbar wachsenden Einnahmen aus der Verwaltung von Fonds für externe Investoren, zu denen im Erfolgsfall auch noch hohe Gewinnbeteiligungen hinzukommen können.

Vereinfacht gesagt, erlauben Investments in das Segment der General Partner nicht nur von der Kompetenz der Asset Manager im Private Equity Bereich zu profitieren, sondern zusätzlich vom Wachstum der Private Markets Industrie insgesamt. Ihre Anlagen (Assets) legen seit vielen Jahren stark zu (siehe Grafik) und dürften auch künftig spannende Opportunitäten bereithalten, die nur über den Weg der gelisteten Private Equity Investments für Privatanleger erschlossen werden können.

Asset Wachstum der privaten Märkte treibt die Performance der General Partner

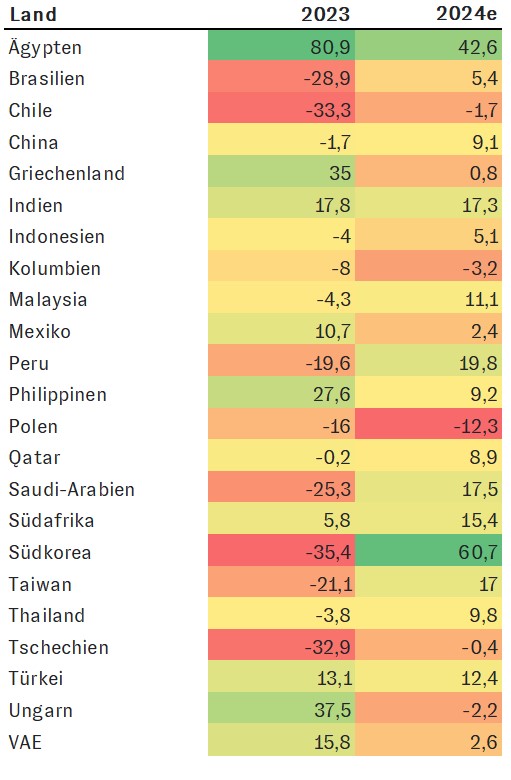

Schwellenländeraktien - aussichtsreiches Spielfeld für aktive Manager

Das Universum der via Aktien investierbaren Schwellen- und Entwicklungsländer setzt sich aus 27 Nationen im Emerging Markets Index zusammen sowie weiteren 29 Staaten in den Frontiermärkten, d.h. jenen Ländern, deren Einkommensniveaus noch deutlich hinter großen Schwellenländern wie China oder Indien liegen.

Viele dieser aufstrebenden Länder sind unterschiedlich stark in die globalen Liefer- und Produktionsketten integriert bzw. sind entweder Rohstoffimporteure oder -exporteure. Sie weisen daher untereinander oft deutlich abweichende Konjunktur- und Zinszyklen auf, wodurch auch die jeweiligen Aktienmärkte – anders als oft in den USA oder Europa – keinen einheitlichen globalen Trends folgen, sondern sich eigenständig entwickeln.

Wie groß z.B. die Spreizung der 2024er Gewinnschätzungen für die Aktienmärkte der Schwellen-länder im Vergleich zum Vorjahr als auch zwischen den Ländern ist, zeigt die folgende Matrix.

Im Ergebnis bedeutet das, dass breite Indizes, die die Gesamtheit der Schwellenländer in einem Investment abdecken, zwangsläufig nicht nur die gerade besonders attraktiven Volkswirtschaften im Portfolio berücksichtigen, sondern alle verfügbaren. Aktive Manager dagegen, wie wir sie bei AURETAS in diesem Anlegebereich erfolgreich einsetzen, die frei von solchen Indexzwängen zielgerichtet in die aussichtsreichsten Nationen und deren Champions investieren können, haben hierbei viele Vorteile auf ihrer Seite. Der Fokus auf besonders wachstumsstarke oder unterbewerte Einzelaktien kann in einem breit diversifizierten Portfolio aus solchen Schwellenländerfonds helfen, eine attraktive risikoadjustierte Wertentwicklung zu erzielen.

Gewinnwachstum der Schwellenländeraktien in %

Interessant ist dabei auch, dass die messbare Schwankungsbreite der vermeintlich risikoreichsten Entwicklungsländer, den sog. Frontiermärkten wie Bangladesch, Kenia oder Kasachstan, in den letzten 10 Jahren tatsächlich geringer ausfiel als im Aggregat der entwickelten westlichen Industrienationen, gemessen am MSCI World.

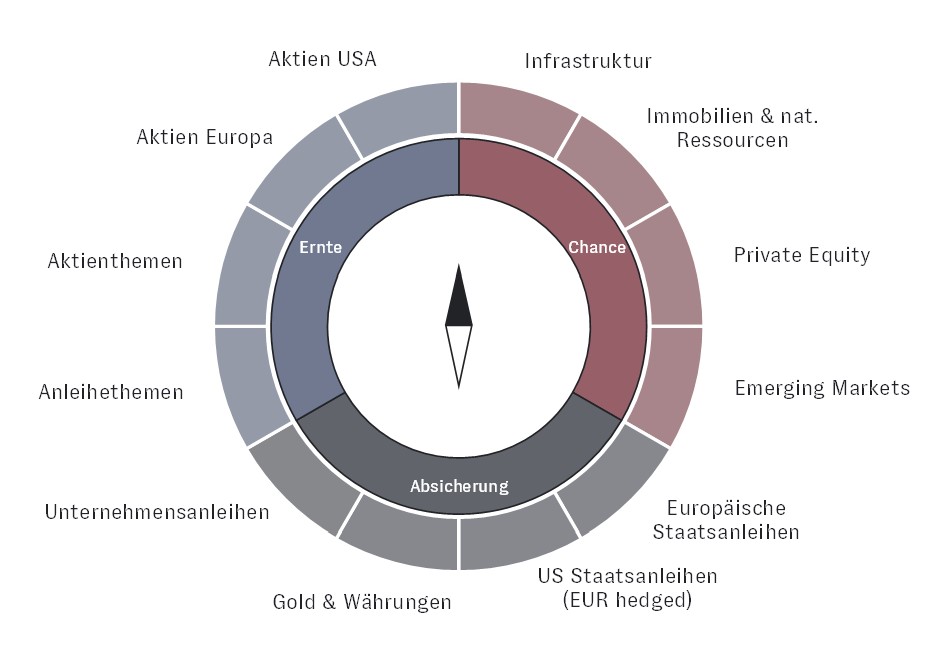

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Wir bleiben auch in das 3. Quartal hinein konstruktiv für die Finanzmärkte und sehen im Wesentlichen eine Fortsetzung der Treiber ihrer Performance im 1. Halbjahr: Das konjunkturelle Umfeld, anstehende Zinssenkungen jetzt auch der FED und solide Unternehmensergebnisse. Politische Ereignisse wie die Neuwahlen des Parlaments in Frankreich und die Präsidentschaftswahlen in den USA später im Jahr, könnten aber für eine etwas höhere Volatilität sorgen. Der Aktien- und Rentenmarkt in Frankreich preist nach der Korrektur Mitte Juni allerdings bereits ein erhöhtes Risiko ein. Gleichzeitig steht hinter der tatsächlichen Umsetzung der bisherigen Wahlprogramme der Parteien am rechten und linken Rand ein Fragezeichen.

Das Wirtschaftswachstum in Verbindung mit Zinssenkungen unterstützt weiterhin unsere Übergewichtung in Aktien. Beides sollte auch eine solide Gewinnentwicklung der Unternehmen mit sich bringen. Hinzu kommen strukturelle Treiber wie die hohen Investitionen vor allem der Technologieunternehmen in Künstliche Intelligenz.

Wir bleiben bei unserer Präferenz für den US-Aktienmarkt, der von dem höheren Wirtschaftswachstum in der Region und der noch anstehenden ersten Zinssenkung der FED profitieren sollte. Auf dem europäischen Aktienmarkt wird die Unsicherheit der Wahlen in Frankreich vorerst lasten. Allerdings haben die Unternehmen im CAC40, dem Aktienindex Frankreichs, im eigenen Land nur einen Umsatzanteil von durchschnittlich ca. 15%. Der französische Anleihemarkt preist bereits einen Zinsabstand zu Bundesanleihen wie zuletzt in der Eurozonen-Finanzkrise ein. Die Korrektur Mitte Juni an den Aktienmärkten als auch am Rentenmarkt scheint daher mittelfristig übertrieben.

Trotz sehr geringer Risikoprämien halten wir die Verzinsung von Unternehmensanleihen und ausgewählten Hochzinsanleihen weiterhin für interessant. Nach einer Korrektur der zinssensitiveren Staatsanleihen seit Jahresbeginn sind wir auch hier positioniert und sehen Kurspotenzial bei weiteren Zinssenkungen. Unsere Präferenz bleibt allerdings bei den Unternehmensanleihen gegenüber den Staatsanleihen.

Wir erwarten uns weiterhin Rückenwind für unsere gelisteten Private Equity Unternehmen aus anziehenden Transaktionsvolumina und den anhaltend positiven Zuflüssen in die Anlageklasse der Private Markets.

Emerging Markets erwarten ein erhöhtes Gewinnwachstum gegenüber den entwickelten Ländern, was sie zusammen mit ihrer günstigen Bewertung attraktiv erscheinen lässt. Der zu erwartende weiter abnehmende Druck von der Zinsseite sollte sich zunehmend auch auf Immobilien- und Infrastrukturwerte positiv auswirken.

Risiken am Markt, vor allem geopolitischer Natur, werden uns weiter begleiten. Wir analysieren in diesen Fällen ob und welcher Transmissionskanal sich in die globale Wirtschaft ergibt und beziehen sie dann aktiv in unsere Investmententscheidungen mit ein.

Grundsätzlich bietet unser sehr breit diversifizierte AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Sind wir in der nächsten Dotcom Bubble? Das ist die Frage, die sich nach der starken Performance der KI-Unternehmen in den USA viele Marktteilnehmer stellen. Daher möchten wir gerne einige wichtige Fundamentaldaten von heute denen der Dotcom Bubble gegenüberstellen.

Zum Ende des 3. Quartals war es endlich soweit: die US-Zentralbank hat nach vier Jahren zum ersten Mal die Zinsen gesenkt. Ein an den Märkten lange erwarteter Schritt. Die Entscheidung, den Zinssatz gleich um einen halben Prozentpunkt zu senken, hat letztlich positiv überrascht. Positiv allerdings nur, da sie von der FED nicht in Verbindung mit einem geringer als erwarteten Wirtschaftswachstum gebracht wurde, sondern mit einer stärker als gedacht fallenden Inflation. Die US-Wirtschaft bleibt weiterhin solide.

In Kooperation mit der Unternehmeredition hat unsere Managing Partnerin und CIO Britta Weidenbach ein Interview über aktuelle Trends und Entwicklungen, vor allem im Private Equity Bereich, geführt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.