AURETAS Navigator – Oktober 2024

Auf einen Blick

Zum Ende des 3. Quartals war es endlich soweit: die US-Zentralbank hat nach vier Jahren zum ersten Mal die Zinsen gesenkt. Ein an den Märkten lange erwarteter Schritt. Die Entscheidung, den Zinssatz gleich um einen halben Prozentpunkt zu senken, hat letztlich positiv überrascht. Positiv allerdings nur, da sie von der FED nicht in Verbindung mit einem geringer als erwarteten Wirtschaftswachstum gebracht wurde, sondern mit einer stärker als gedacht fallenden Inflation. Die US-Wirtschaft bleibt weiterhin solide.

Die Unsicherheit rund um die US-Konjunktur in den USA war es, die die Märkte im 3. Quartal hauptsächlich bewegt und ihren Höhepunkt in der Korrektur Anfang August gefunden hat. Hier sei allerdings bemerkt, dass die Unruhe um den sogenannten ,,Carry Trade‘‘ mit hoher Wahrscheinlichkeit der Haupttreiber des kurzen Rücksetzers gewesen ist.

Im Zuge dieser Unsicherheit um ein ,,Soft Landing‘‘ in den USA sind die Zinsen am Markt im 3. Quartal zurückgekommen und haben vor allem zinssensitive Anlagen beflügelt. Anleihen, aber auch Sektoren am Aktienmarkt, die stärker von fallenden Zinsen profitieren als unter konjunkturellen Sorgen leiden, sowie Infrastruktur- und Immobilienwerte konnten outperformen. Die Bewegung am Markt hat wie erhofft an Breite gewonnen.

Zur gestiegenen ,,Arbeitslosenquote‘‘, die an der Spitze der Frage um die US-Konjunktur stand, hat sich mittlerweile - wie von uns erwartet - die Meinung durchgesetzt, dass sie nicht wegen anziehender Entlassungen, sondern wegen einem höheren Arbeitsangebot durch Zuwanderung gestiegen ist. Für die Konjunktur ergibt sich daraus und aus den Daten zur Konsumnachfrage ein eher positives Bild, kein Anzeichen einer Rezession.

Wir bleiben daher konstruktiv auf die Finanzmärkte und erwarten, dass sie von der Kombination aus Zinssenkungszyklus, einem soliden Wirtschaftswachstum in den USA und anziehenden Margen bei den Unternehmen weitergetragen werden. Auch zinssensitive Sektoren, wie Infrastruktur- und Immobilienwerte haben noch Nachholbedarf und sollten profitieren. Erhöhte Transaktionsvolumina bei niedrigeren Zinsen dürften auch Private Equity Investments zugutekommen. Unser Übergewicht in Aktien bleibt bestehen. Aber wir sehen auch die Anleihemärkte als attraktive Anlagen an, wenn auch nach dem Zinsrückgang am Markt stärker durch die laufende Rendite als durch die erwartete Kursentwicklung gestützt.

Natürlich werden die anstehenden Wahlen in den USA Anfang November die Marktteilnehmer stark beschäftigen. Unsere Analysen haben gezeigt, dass sie in der Historie zu kurzfristiger Volatilität führen konnten, sich der Markt nach bestätigtem Wahlausgang aber wieder auf die Konjunktur fokussiert hat. Im Schnitt haben Aktienmärkte auch in Wahljahren ein positives 4. Quartal verzeichnen können. Für uns gilt also weiterhin ,,Konjunktur vor Politik‘‘, wenn es um das Investieren an den Finanzmärkten geht.

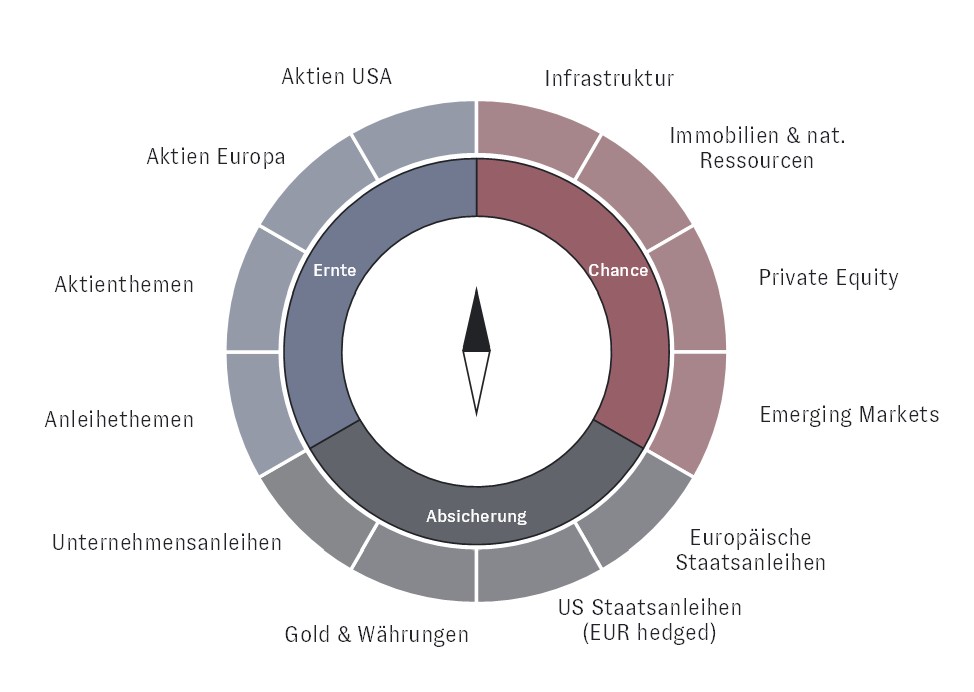

In diesem Marktszenario bietet unser breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Wir gehen im Folgenden noch einmal genauer auf die für uns entscheidenden Treiber der Finanzmärkte im kommenden 4. Quartal ein und hoffen, Ihnen weitere interessante Einblicke geben zu können.

Unser Blick zurück

Neue Allzeithochs an den Aktienmärkten im 3. Quartal

Erneut konnten zahlreiche Aktienmärkte im Verlauf des 3. Quartals ein neues Allzeithoch verzeichnen. Damit blieb die Stimmung für risikoaffine Anlageklassen weiterhin positiv. Wesentlichen Beitrag dazu leisteten sowohl die US-Zentralbank als auch die Europäische Zentralbank, die im abgelaufenen Quartal jeweils die Leitzinsen senkten. Insbesondere das Ausmaß der Zinssenkung in den USA um gleich 0,5 Prozentpunkte überraschte zahlreiche Marktteilnehmer. Hintergrund der Zinssenkungen sind vor allem die deutlich gefallenen Inflationsraten.

Im Quartalsrückblick bleibt der Einbruch am japanischen Aktienmarkt Anfang August in deutlicher Erinnerung. Am 5. August brach der japanische Leitaktienindex Nikkei 225 um mehr als zwölf Prozent ein. Dies war der größte Tagesverlust an Japans Börse seit dem Schwarzen Montag im Jahr 1987.

Der Crash war auf Entwicklungen am internationalen Währungsmarkt zurückzuführen, insbesondere auf das Platzen von hochriskanten Carry-Trades. Investoren nutzten zuvor das niedrige Zinsniveau in Japan, um sich günstig Geld zu leihen und es in höher verzinste Anlagen weltweit zu investieren. Mit der jüngsten Zinserhöhung der Bank of Japan und gleichzeitig angekündigten Zinssenkungen der US-Notenbank wertete der Yen deutlich auf. Das löste eine Welle an Nachschussforderungen an Investoren aus, um die Verluste auszugleichen und führte zum globalen Ausverkauf am Aktienmarkt.

Dadurch stieg die Volatilität erheblich. Doch bereits am Folgetag erholte sich der Nikkei-Index mit einem Rekordanstieg um 9,4 Prozent. Die wirtschaftlichen Fundamentaldaten und Wachstums-aussichten blieben stabil, was Investoren wieder nach Japan zog. Die Ankündigung der Bank of Japan, vorerst keine weiteren Zinserhöhungen vorzunehmen, beruhigte zudem die Märkte.

Generell erhöhte sich die Volatilität am Aktienmarkt im Laufe des 3. Quartals merklich. Die Unsicherheit über den Ausgang der US-Präsidentschaftswahl, die Eskalation des Konflikts im Nahen Osten, der Ukraine-Krieg sowie das herausfordernde wirtschaftliche Umfeld in Europa und China blieben stets präsente Risikofaktoren.

Demgegenüber stand ein weiterhin robustes Wirtschaftswachstum in den USA. Die Unternehmenserträge zeigten sich in guter Form und die Liquidität der Zentralbanken beeinflusste das Sentiment positiv.

Auch der Anleihemarkt zeigte im 3. Quartal eine überzeugende Performance. Insbesondere US-Staatsanleihen wurden ihrem Ruf als sicherer Hafen in der kurzen Zeitspanne der hohen Volatilität gerecht und wiesen inzwischen auch im Jahresverlauf eine deutlich positive Wertentwicklung auf. Aufgrund der robusten wirtschaftlichen Lage wurden die Kreditrisiken weiterhin als gering eingestuft, was erneut zu einer positiven Wertentwicklung risikobehafteter Anleihestrategien wie Hochzinsanleihen beitrug. Ein Highlight bleibt die Entwicklung des Goldpreises, der ebenfalls ein neues Allzeithoch verzeichnete. Goldkäufe von Zentralbanken sowie die steigende Überschussliquidität spiegeln sich auch hier wider.

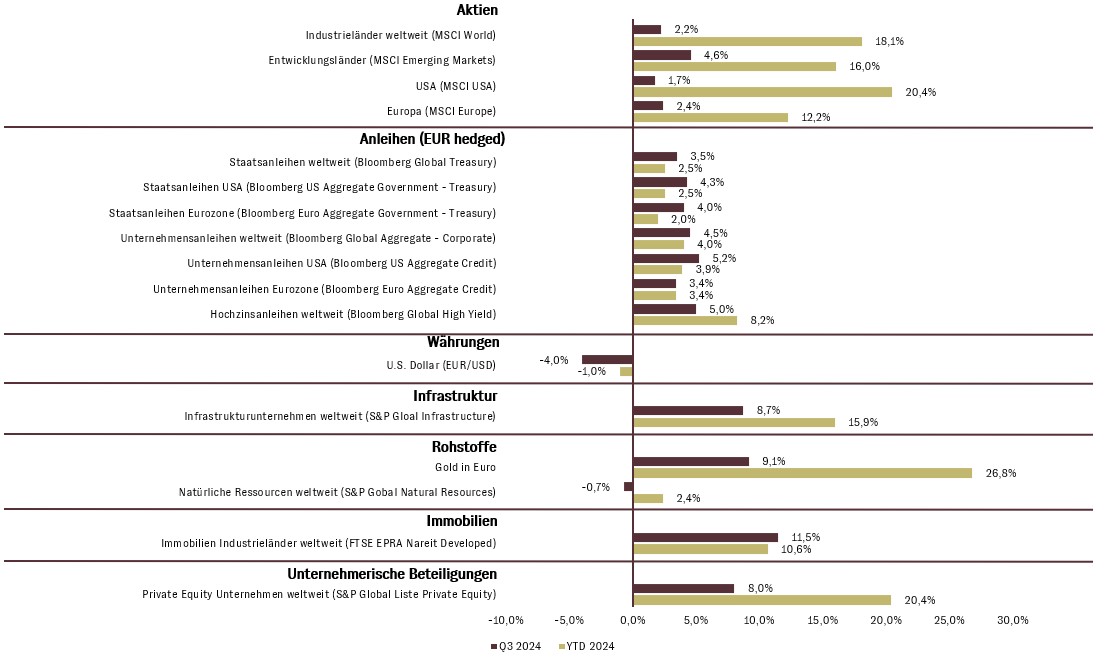

Wertentwicklung ausgewählter Anlageklassen im 3. Quartal 2024 (in EUR in %)

Unser Blick nach vorne

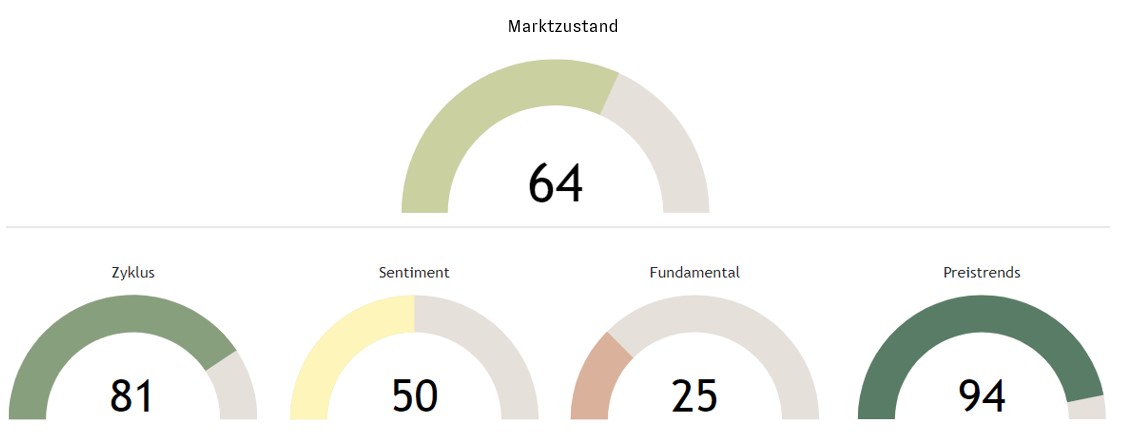

AURETAS Kapitalmarktmatrix: Stabil auf hohem Niveau

Die AURETAS Kapitalmarktmatrix dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben. Aktuell bleibt der Marktzustand in der Kapitalmarktmatrix auf einem stabilen und hohen Niveau, was das positive Bild der letzten Quartale bestätigt.

Auch bei der Betrachtung der einzelnen Dimensionen sind kaum Veränderungen festzustellen. Besonders stark präsentiert sich weiterhin die Dimension Zyklus mit global steigenden wirtschaftlichen Frühindikatoren und einer zunehmenden Überschussliquidität, die in den Kapitalmarkt fließt.

Der Zustandswert der Dimension Sentiment wird erneut durch ein geringes Kreditrisiko geprägt. Wesentliche Veränderung zu den Vorquartalen ist, dass sich die inverse Zinsstruktur teilweise wieder normalisiert hat.

Die positive Entwicklung der Aktienmärkte sowie der schwächere US-Dollar spiegeln sich in dem hohen Zustandswert der Dimension Preistrends wider. Der Zustandswert der Dimension Fundamentaldaten wird ebenfalls maßgeblich durch die gestiegenen Aktienkurse beeinflusst. Auch wenn die Aktienmärkte auf den ersten Blick teuer wirken, zeigt eine genauere Analyse deutliche Unterschiede zwischen den einzelnen Marktsegmenten, wodurch eine tiefergehende Betrachtung wertvolle Erkenntnisse liefern kann.

AURETAS Kapitalmarktmatrix: Die Dimensionen im Zyklus und Preistrend geben den positiven Ausschlag

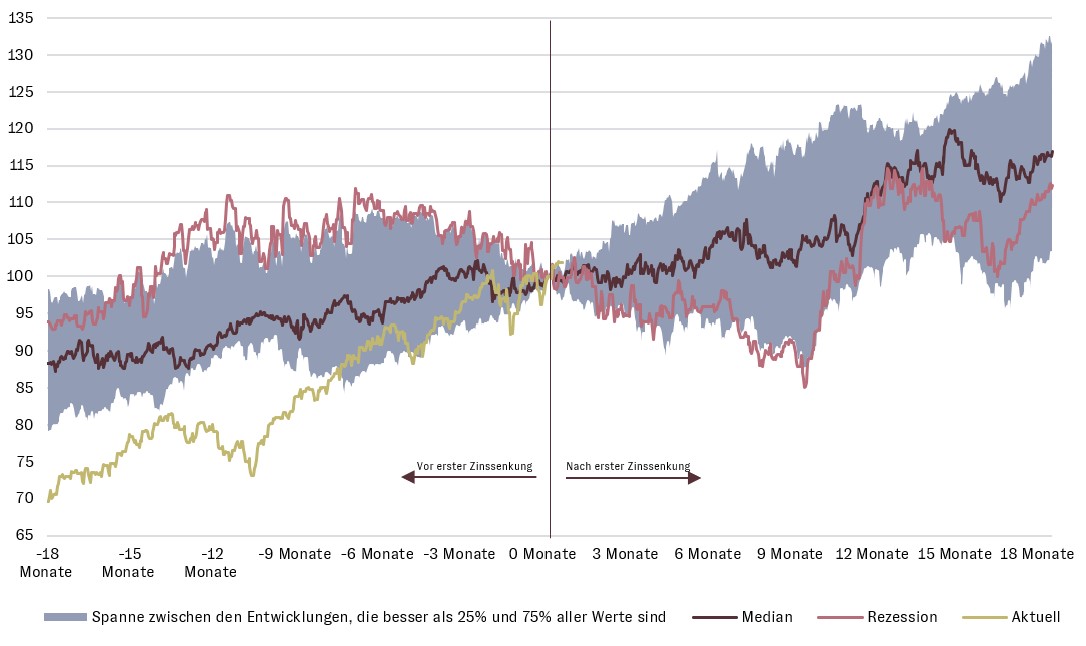

Die erste Zinssenkung der FED nach vier Jahren mit positiven Implikationen für die Aktienmärkte

Bereits in unserem Navigator zum 1. Quartal hatten wir auf die möglichen positiven Effekte von Zinssenkungen auf die Aktienmärkte hingewiesen. Im September war es nun so weit, die FED hat nach vier Jahren zum ersten Mal die Zinsen gesenkt. Die weiter gefallenen Inflationsdaten haben ihr dafür ausreichend Raum gegeben. Zugleich war es nicht die Sorge um eine schwache Wirtschaft, die sie bewegt hat, sondern die Absicht, rechtzeitig zu reagieren, um die Konjunktur weiterhin auf dem aktuell soliden Wachstumspfad zu halten. Ein Szenario aus niedrigeren Zinsen und gesundem konjunkturellen Umfeld hat sich in der Vergangenheit immer positiv auf die US-Aktienmärkte ausgewirkt. Europa hingegen befindet sich zwar ebenfalls in einem Zinssenkungszyklus, zeigt aber gleichzeitig schwächeres Wachstum. Ein Grund für uns die US-Aktienmärkte weiterhin den europäischen vorzuziehen.

Entwicklung des S&P 500 vor und nach Zinssenkungen der Fed

Kann der US-Konsument das Wirtschaftswachstum in den USA weiter tragen?

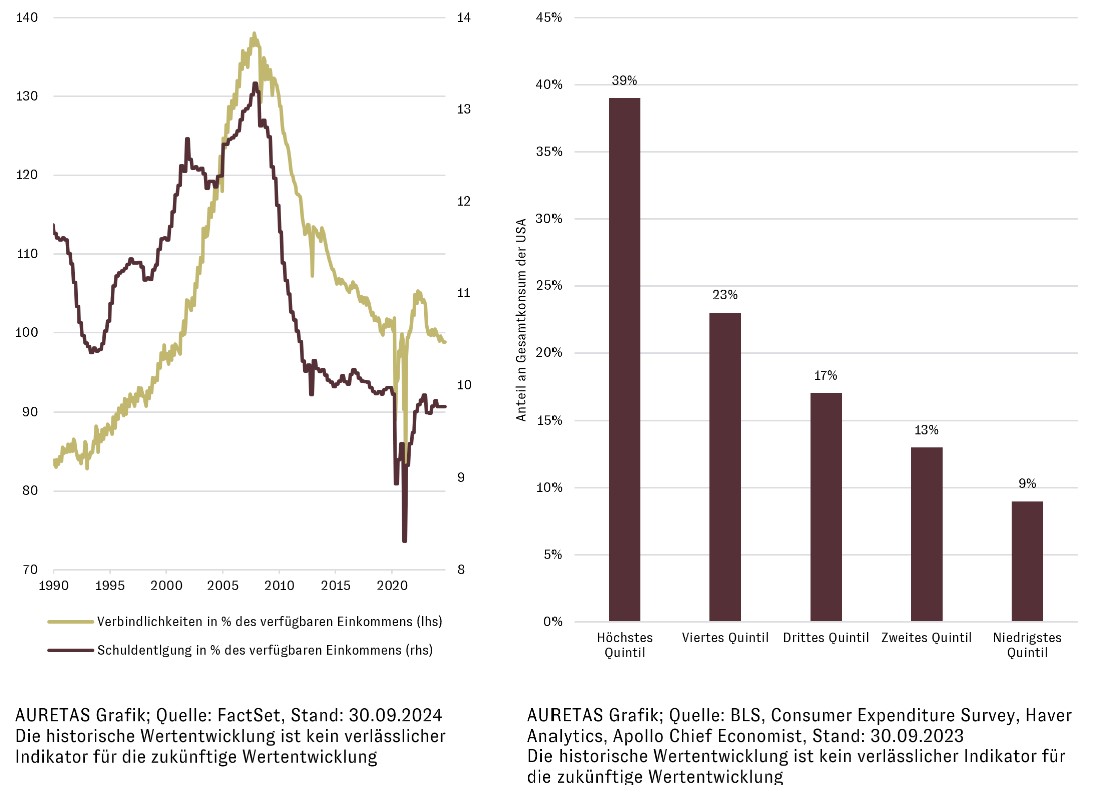

Der US-Konsument bleibt mit 70% des US-Bruttoinlandproduktes weiterhin die wichtigste Säule des Wachstums der USA. Daher haben wir ihn uns noch einmal kritisch angesehen. Fazit ist, dass die US-Konsumenten, aggregiert betrachtet, weiterhin gut aufgestellt sind. Ihre Reallöhne steigen wieder und auch ihre Vermögenssituation hat sich im Schnitt weiter verbessert. Das verfügbare Einkommen ist durch gestiegene Aktienmärkte und höhere Zinseinkommen angewachsen. Verbindlichkeiten als auch die notwendigen Zinstilgungszahlungen der Konsumenten bleiben im Verhältnis dazu auf gesunden Niveaus. Aber natürlich gibt es große Unterschiede zwischen einzelnen Konsumentengruppen. Diejenigen mit Vermögen profitieren, diejenigen ohne Vermögen und möglicherweise Schulden leiden unter der höheren Zinslast und gestiegenen Preisen. Das zeigt sich auch in der Verteilung der Konsumausgaben, die zu 62% von den beiden höchsten Einkommensgruppen in den USA getragen werden.

Dieses Ungleichgewicht und die möglichen gesellschaftlichen Entwicklungen daraus behalten wir im Auge. Auf die aktuelle Frage nach dem Konsumwachstum ergibt sich aus den aufgeführten Datenpunkten aber eine positive Antwort.

Entwicklung von Schuldenlast sowie Konsumverteilung in den USA nach Einkommensgruppen

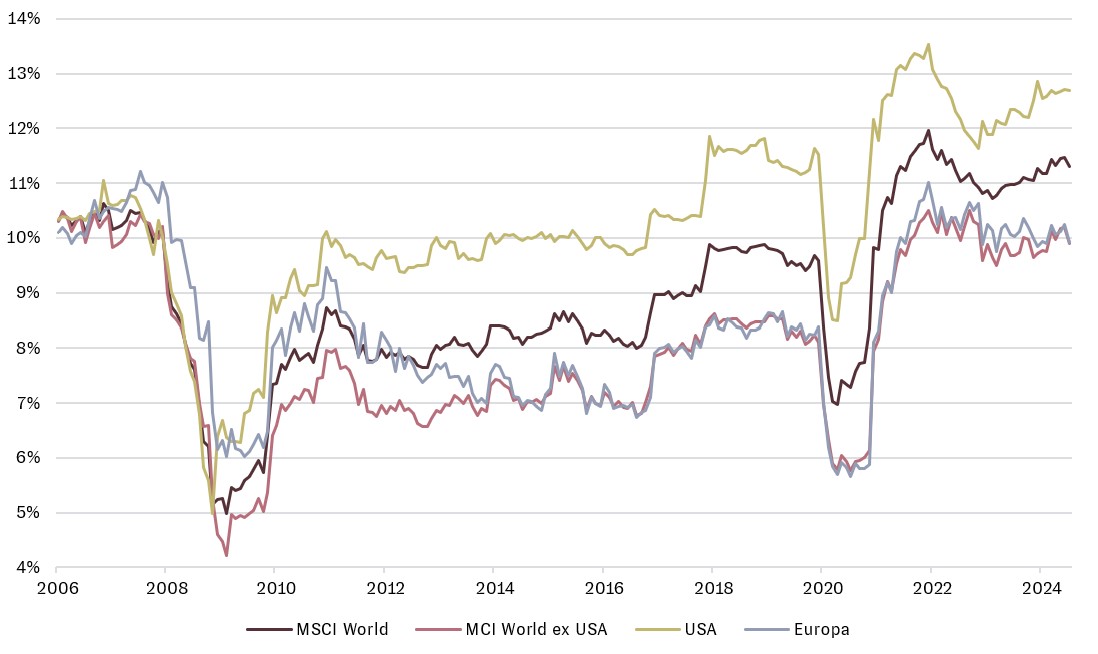

Gewinnmargen in den USA ziehen wieder an und bewegen sich seitwärts in Europa

Man könnte denken, das KI-Momentum in den USA zeigt sich bereits in der Margenentwicklung der US-Unternehmen. Für die Zukunft wird das wahrscheinlich eine der entscheidenden Fragen für die Nachhaltigkeit und Wirkung von KI auf die Wirtschaft sein und ob es dafür tatsächlich eine ,,KI-Killerapplikation‘‘ braucht. Erste Datenerhebungen zeigen, dass Unternehmen von Effizienzgewinnen durch die KI sprechen, sowohl kosten- als auch umsatzseitig. Diese Entwicklung werden wir weiter eng verfolgen. Für den Moment wird die positive Margenentwicklung in den USA durch das bessere Wirtschaftswachstum und das Anziehen der Umsätze in der Breite der Sektoren getragen. Technologie- und Kommunikationsunternehmen ragen dabei besonders positiv heraus. In Europa hinkt die Entwicklung aufgrund geringerer Wachstumsraten hinterher. Hier profitieren allerdings Finanzwerte von einem für ihre Profitabilität besserem Zinsumfeld. Die Erwartungen an die Gewinnentwicklung in den USA liegen folglich für dieses Jahr bei +10%, für Europa im niedrigen einstelligen Bereich. Ein Grund für die deutlich günstigere Bewertung von europäischen Aktien.

Entwicklung von erwarteten Gewinnmargen in verschiedenen Aktienmärkten

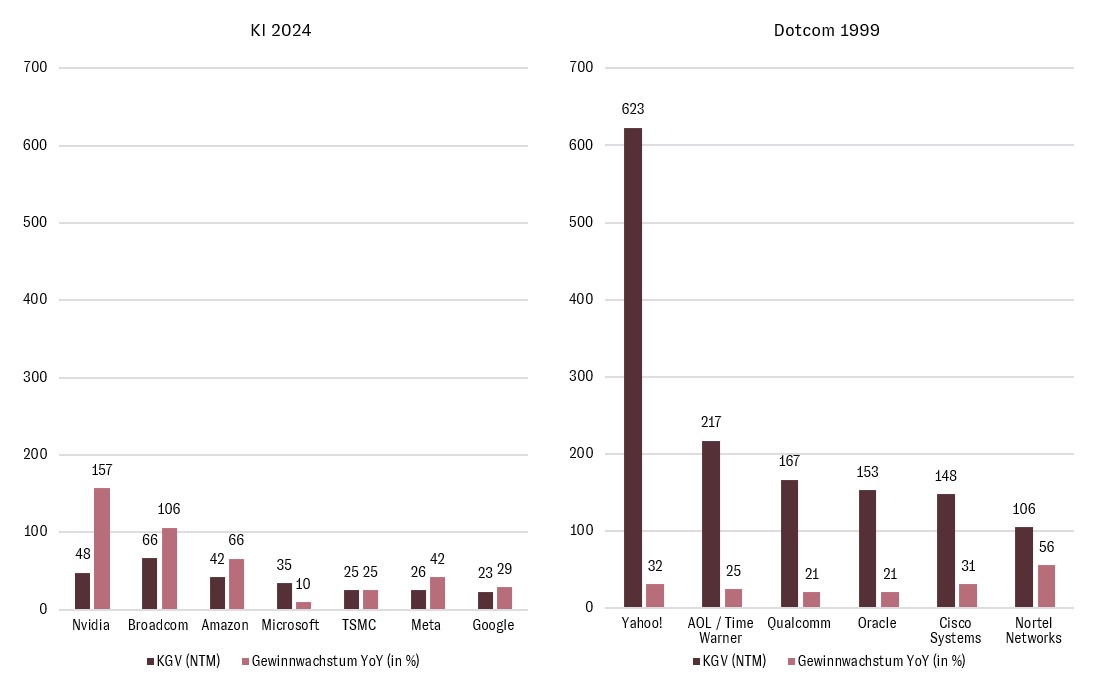

Sind wir in der nächsten Dotcom Bubble?

Sind wir in der nächsten Dotcom Bubble? Das ist die Frage, die sich nach der starken Performance der KI-Unternehmen in den USA viele Marktteilnehmer stellen. Daher möchten wir gerne einige wichtige Fundamentaldaten von heute denen der Dotcom Bubble gegenüberstellen. Es fällt auf, dass das tatsächliche Gewinnwachstum der KI-Unternehmen heute deutlich höher liegt als das der Dotcom-Unternehmen zum damaligen Zeitpunkt. Dennoch waren die Dotcom-Unternehmen in 1999 wesentlich höher bewertet. Die Situation am Aktienmarkt war deutlich instabiler als wir sie heute vorfinden.

Heute scheinen die Kursbewegungen der KI-Unternehmen von ihrer Gewinnentwicklung gestützt, auch wenn wir einen Bewertungsanstieg in der Gruppe gesehen haben. Nvidia, der entscheidende Markttreiber, ist in der Bewertung sogar zurückgefallen, liegt aber mit einem 35x KGV weiterhin auf hohem Niveau. Das zukünftige Wachstum muss dieser Erwartung gerecht werden.

Gleiches gilt natürlich für die anderen KI-Unternehmen, die die Bewertung des US-Marktes nach oben ziehen. Zur Beantwortung der Ausgangsfrage ist noch ein weiterer Aspekt wichtig. Die KI-Entwicklung wird heute von sehr gesund aufgestellten, hochkapitalisierten Unternehmen getragen, keinen Startups, die kurzfristig zu hohen Bewertungen an den gelisteten Markt gekommen sind. So war es während der Dotcom Ära. Sollten sich also junge Unternehmen mit neuen KI-Geschäftsmodellen schwertun, profitabel zu werden, dann werden sich diese Enttäuschungen im privaten Markt, nicht wie zur damaligen Zeit am Aktienmarkt abspielen. Sind wir also in einer nächsten Dotcom Bubble? In unseren Augen nein. Aber die Hürden, den Markt zu überzeugen, werden für KI-Unternehmen höher.

Bewertung von KI-fokussierten Unternehmen 2024 gegenüber Dotcom Unternehmen 1999

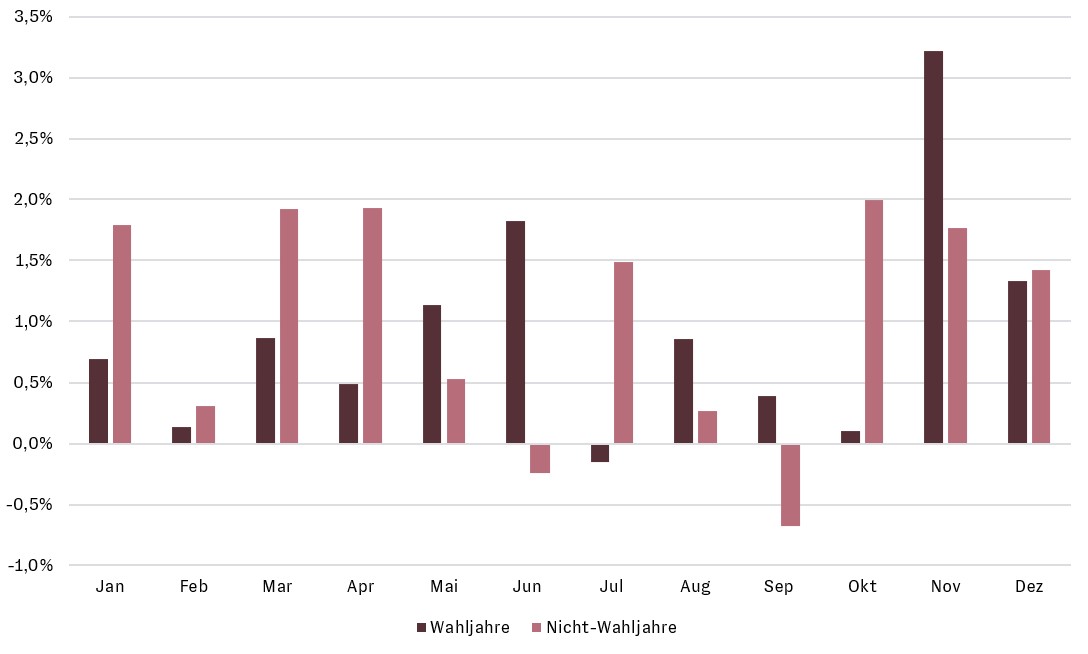

Saisonale Muster haben tendenziell auch in Wahljahren Bestand

Mit dem kommenden 4. Quartal steht eine historisch gute saisonale Phase am Aktienmarkt bevor. Kann die mit den anstehenden US-Präsidentschaftswahlen verbundene Unsicherheit wesentlichen Einfluss auf dieses saisonale Muster haben? Abschließend lässt sich das natürlich aufgrund der vielfältigen Unwägbarkeiten nicht sicher beantworten. Allerdings zeigt eine von uns erstellte Analyse der saisonalen Muster in US-Präsidentschaftswahljahren seit 1950, dass die Saisonalität grundsätzlich auch in diesen Jahren Bestand hat. In den Vorwochen der Wahl ist zwar mit einer erhöhten Volatilität am Aktienmarkt zu rechnen, dafür präsentierten sich die Wochen nach der Wahl in der Regel sehr positiv. Damit konnte auch in Wahljahren das 4. Quartal im Durchschnitt eine sehr gute Performance aufweisen.

Die Analyse bestätigt unsere Meinung, dass „politische Börsen kurze Beine haben“. Oder anders ausgedrückt: Für die Performance von Aktien sind konjunkturelle Entwicklungen und die damit verbundenen Auswirkungen auf Unternehmensergebnisse maßgeblich. Politische Geschehnisse sind es erst dann, wenn sie deutliche Folgen für die Wirtschaft mit sich bringen.

Monatliche Median-Rendite des S&P 500 aufgeteilt nach Wahljahren und Nicht-Wahljahren in den USA

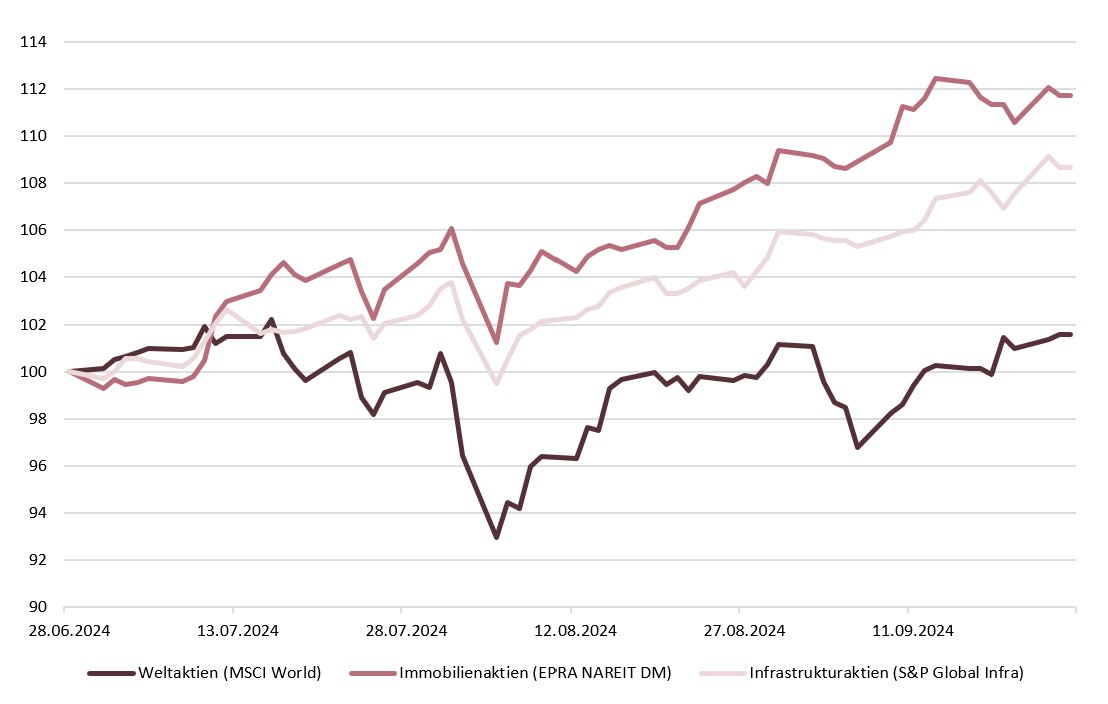

Immobilien- und Infrastrukturaktien mit Aufholpotenzial

Die letzten zwei Jahre waren für Infrastruktur- und vor allem für Immobilienaktien eine schwierige Phase mit einer deutlich schlechteren Wertentwicklung im Vergleich zum globalen Aktienmarkt. Grund hierfür waren die deutlichen Zinserhöhungen am Markt als Reaktion auf den Anstieg der Inflation.

Typischerweise bieten gerade Sachwertanlagen wie Immobilien einen Schutz gegen Preisanstiege. Allerdings fielen die Zinsanstiege vor zwei Jahren nicht nur sehr hoch aus, sondern sie fanden auch in sehr kurzer Frist statt, sodass die gestiegenen Fremdfinanzierungskosten oftmals nicht im selben Tempo durch Mieterhöhungen ausgeglichen werden konnten.

Mittlerweile wurden diese Preiserhöhungen vor allem in den besonders nachgefragten Segmenten des Infrastruktur- und Immobilienmarkts nachgeholt. Zugleich haben viele, vor allem auch größere Gesellschaften, auslaufende Finanzierungen erfolgreich verlängert und profitieren dabei insbesondere von dem breiten Zugang zu einem angewachsenen Mix aus unterschiedlichen Finanzierungsquellen – von Banken über Anleihen bis hin zu privaten Kreditfonds.

Nachdem nun viele Unternehmen ihre internen Hausaufgaben erfolgreich erledigt haben und dabei weiterhin von strukturellen Trends wie Wohnraumknappheit und geringer Neubauaktivität profitieren und zudem auch erste Zinssenkungen stattfinden, normalisiert sich die schwierige Situation. Das Interesse der Anleger an den zwischenzeitlich vernachlässigten Immobilien- und Infrastrukturaktien nimmt wieder zu. Diese Entwicklung konnte man besonders gut im abgelaufenen Quartal beobachten, als vor allem Anfang August und Anfang September Kursrückgänge am breiten Aktienmarkt stattfanden, während sowohl die Immobilien- als auch Infrastrukturaktien per Saldo Kursgewinne aufweisen konnten.

Innerhalb des AURETAS Anlagekompasses sind beide Aktienkategorien – Immobilien und Infrastruktur - wichtige Teile des Chancensegments und sorgten dadurch in den letzten Wochen für einen positiven Wertbeitrag.

Da jedoch viele der Unternehmen trotz der jüngsten Kursavancen nach wie vor im Vergleich zu den Marktwerten der von ihnen besessenen Sachwertanlagen günstig bewertet sind, erwarten wir vor allem bei weiteren Zinssenkungen auch künftig attraktive Performancebeiträge aus diesen Bereichen.

Immobilien- und Infrastrukturaktien mit deutlicher Outperformance ggü. Weltaktien im Q3 (Kurse indexiert und in EURO)

Schwellenländer mit aussichtsreichem Gewinnwachstum

Steigende Gewinne bei Unternehmen aus Ländern wie Indien, Vietnam, Malaysia oder Taiwan sorgten für eine bislang positive Jahresperformance der breit diversifizierten Aktienindizes der Schwellen- und Entwicklungsländer.

Getrieben wurde diese Entwicklung in der Regel durch das Anziehen des lokalen Konsums, in einigen Fällen durch sinkende Zinsen sowie generell positive Effekte auf Infrastruktur und Konjunktur als Folge der Verlagerung von Produktionsstätten in Länder außerhalb Chinas (z.B. innerhalb Asiens oder auch nach Mexiko).

Das Reich der Mitte, China, litt dagegen unter einem weiterhin schwachen Immobilienmarkt, einer verhaltenen Inlandsnachfrage sowie einigen Sanktionsfolgen, was in Summe das von der Kommunistischen Partei ausgegebene Ziel für das diesjährige Wirtschaftswachstum von „um die 5%“ zunehmend ambitioniert erscheinen lässt.

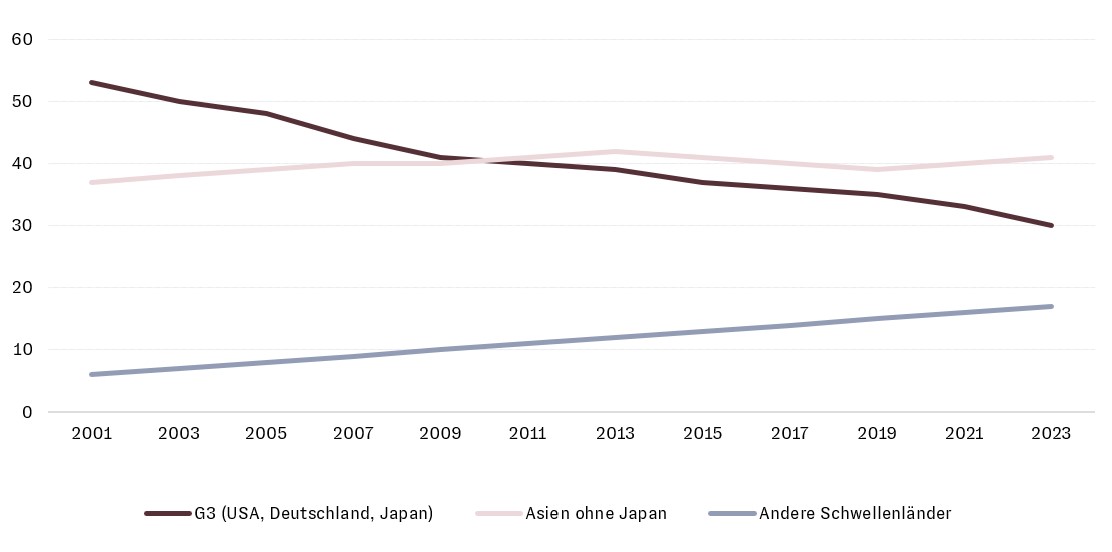

Vor diesem Hintergrund beschloss Chinas Regierung Ende September umfangreiche Stimulierungsmaßnahmen, was die dortigen Aktienmärkte bislang kurzfristig beflügelt hat. Ob es sich hierbei nur um ein Strohfeuer handelt oder ob die Wirtschaft tatsächlich nachhaltig davon profitieren kann, bleibt jedoch abzuwarten. Wichtig in diesem Zusammenhang sind auch mögliche höhere Zölle auf chinesische Importe, die v.a. aus den USA drohen könnten. Allerdings haben sich die für China relevanten Absatzregionen in den letzten Jahren bereits deutlich verschoben, was sich fortsetzen dürfte. Wie in der folgenden Grafik dargestellt, sank der Anteil aller Exporte von China in die USA sowie nach Deutschland und Japan von 53% im Jahr 2001 auf zuletzt nur noch 30%. Zeitgleich stieg der innerasiatische Exportanteil um gut 10% auf 41%-Punkte. Die Bedeutung der weiteren Schwellenländer außerhalb Asiens verdreifachte sich sogar fast von 6% auf 17%.

Veränderung der prozentualen Anteile der Hauptregionen chinesischer Exporte im Zeitverlauf

Interessanterweise zeigen die aggregierten Daten für alle Schwellenländer anhand des MSCI Emerging Markets Index, trotz der noch verhaltenen chinesischen Konjunktur, die gut 20% zum Index beisteuert, eine deutliche Trendwende. Bei den von Analysten erwarteten Unternehmensgewinnen im Vergleich zu denen der westlichen Industrienationen, vor allem in Nordamerika und Europa, liegen die Schwellenländer vorne.

So stiegen im Zeitraum nach der Finanzkrise, d.h. von 2011 bis einschließlich 2023, die Aktiengewinne im MSCI World um jährlich durchschnittlich 8,5%, was nicht zuletzt auch an den massiven Zinssenkungen und Aktienrückkäufen in diesem Zeitraum lag. Die Gewinne der Schwellenländeraktien (MSCI Emerging Markets Index) erreichten in derselben Periode dagegen lediglich ein Mini-Wachstum von gerade einmal durchschnittlich 2,2% pro Jahr.

Schaut man jedoch auf die aktuellen Wachstumserwartungen für die Jahre 2024 und 2025 wendet sich das Blatt. So wird für die Unternehmen im MSCI Emerging Markets Index laut Bloomberg im Schnitt ein Aktiengewinnwachstum von knapp 16% p.a. erwartet, während die Aktien des MSCI World „nur“ auf 9,8% kommen sollen. Im Ergebnis ergäbe sich erneut eine Wachstumsdifferenz von rund 6%-Punkten pro Jahr – nur diesmal zugunsten der Schwellenländer. Wie immer sind Prognosen jedoch keine Garantie und zudem von vielen Faktoren beeinflusst. Die deutlich günstigere Bewertung der Aktienmärkte der Schwellenländer im Aggregat spiegelt diese Unsicherheit wider. Wir blicken angesichts der verbesserten Wachstumsaussichten jedoch weiterhin optimistisch auf unsere bestehende Schwellenländerallokation im Chancensegment.

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Der jetzt auch von der FED eingeleitete Zinssenkungszyklus sollte in unseren Augen den Finanzmärkten weiter zugutekommen. Die US-Wirtschaft bleibt solide aufgestellt und wird von sinkenden Zinsen unterstützt. In Europa besteht die Hoffnung auf ein Anziehen des Wachstums von niedrigen Niveaus kommend, auch wenn hier strukturelle Nachteile die Euphorie begrenzen. Dennoch, mit einem Blick auf den Dax mit +12% seit Jahresanfang sei festgestellt, dass die europäischen Aktienmärkte nicht zwingend die konjunkturelle Lage in den Heimatländern widerspiegeln.

Wir gehen davon aus, dass die Aktienmärkte stärker von dem Zinssenkungszyklus profitieren können als die Anleihemärkte, da sie auch konjunkturelle Entwicklungen reflektieren, nicht nur den abnehmenden Bewertungsdruck. Fallende Zinsen können jetzt auch Aktiensegmenten mehr Luft nach oben geben, die bislang vor allem unter der Sorge um die Zinslast gelitten haben, unter anderem Mid-Caps, aber sehr selektiv. Die breitere Marktentwicklung der letzten Monate am Aktienmarkt sollte sich also fortsetzen. Wir bleiben aufgrund des weiterhin auch strukturell bedingten höheren Gewinnwachstums in US-Aktien übergewichtet.

Auch Anleihen profitieren per Definition von fallenden Zinsen, umso länger die Duration, umso mehr. Allerdings sehen wir den Raum für Zinssenkungen über die bereits bestehende Erwartungshaltung am Markt hinaus als begrenzt an. Wir blicken also in erster Linie auf die laufende Rendite zur Beurteilung unserer Anleihe-Investments und bleiben daher in höherverzinslichen Unternehmensanleihen und ausgewählten Hochzinsanleihen übergewichtet. Staatsanleihen sehen wir im Untergewicht und bleiben in unserem Anleiheportfolio bei einer Duration zwischen 3 und 5 Jahren.

Die Ausweitung der positiven Marktbewegung in Richtung zinssensitiverer Anlageklassen wie Infrastruktur- und Immobilienwerte hat sich bereits in den letzten Monaten abgezeichnet. Seit Juli konnten beide Assetklassen den globalen Aktienmarkt deutlich outperformen. Wir sehen weiteres Nachholpotenzial, da die Bewertung die strukturellen Treiber beider Anlageklassen nicht ausreichend widerspiegelt. Trotz bereits sehr starker Performance seit Jahresanfang sollten auch Private Equity Unternehmen, aufgrund ihrer langfristigen Anlagestrategie und anziehender Transaktionsvolumina, weiter zulegen können.

Ein erwartetes höheres Gewinnwachstum in den Emerging Markets gegenüber den entwickelten Ländern in Verbindung mit ihrer günstigen Bewertung lässt sie attraktiv erscheinen. In unserem Baustein Emerging Markets investieren wir breit, über die großen Märkte wie Indien hinaus, auch in Frontiermärkte.

Wir können uns durchaus eine erhöhte Volatilität an den Märkten mit Blick auf die US-Wahlen vorstellen, sehen aber im Anschluss einer Entscheidung den Fokus der Investoren wieder auf die Fundamentaldaten zurückkehren und erwarten insgesamt ein positives 4. Quartal.

Grundsätzlich bietet unser sehr breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Das ist passiert: Nach einer spannenden Wahlnacht in den USA hat Donald Trump den Sieg der US-Wahlen für sich reklamiert, nachdem er nach den Auszählungen in wesentlichen Swing States North Carolina, Georgia und Pennsylvania gewinnt. Neben dem Gewinn der Präsidentschaft zeichnet sich auch eine Mehrheit in beiden Kammern, dem Senat und dem Repräsentantenhaus für die […]

Sind wir in der nächsten Dotcom Bubble? Das ist die Frage, die sich nach der starken Performance der KI-Unternehmen in den USA viele Marktteilnehmer stellen. Daher möchten wir gerne einige wichtige Fundamentaldaten von heute denen der Dotcom Bubble gegenüberstellen.

In Kooperation mit der Unternehmeredition hat unsere Managing Partnerin und CIO Britta Weidenbach ein Interview über aktuelle Trends und Entwicklungen, vor allem im Private Equity Bereich, geführt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.