Bundestagswahl 2025: Politische Neuausrichtung und wirtschaftliche Implikationen

Die Bundestagswahl 2025 hat das politische Kräfteverhältnis in Deutschland verschoben. Mit einer hohen Wahlbeteiligung von knapp 84 % haben die Bürgerinnen und Bürger ihre neue Regierung gewählt. Aber welche Auswirkungen hat das Ergebnis auf die Aktienmärkte?

Die Wahlergebnisse im Überblick und eine mögliche Regierungsbildung

- CDU/DSU gewinnt die Wahl mit 28,5 % der Stimmen und erhält den Regierungsauftrag

- AfD ist zweitstärkste Kraft mit 20,8 %, gefolgt von SPD mit 16,4 % und Grünen mit 11,6 %

- Die Linke hat es mit 8,8 % in den Bundestag geschafft

- Bündnis Sarah Wagenknecht (BWS) mit 4,97 % und FDP mit 4,3 % scheitern an der Fünf-Prozent-Hürde und verpassen damit den Einzug in den Bundestag

- Wahrscheinlich wird es eine große Koalition aus CDU/CSU und SPD mit 328 Sitzen geben (absolute Mehrheit, denn > 316 Sitze)

- AfD und Linke hätten mit 34,3 % (216 Sitze) die Möglichkeit, eine Reform der Schuldenbremse, die 2/3 der Stimmen im Bundestag benötigt, zu blockieren

- In einer neuen Regierung wären Olaf Scholz und Christian Lindner nicht mehr vertreten – die zukünftige Rolle von Robert Habeck ist noch ungeklärt

Potenzielle Auswirkungen einer neuen Regierung auf den Aktienmarkt

Eine wirtschaftsfördernde Fiskalpolitik und der Abbau von Bürokratie als Kernthema der Union sollten der deutschen Wirtschaft stärkere Wachstumsimpulse geben können als die letzte Regierung (laut IFO-Institut kostet die Bürokratie Deutschland EUR 146 Mrd. pro Jahr).

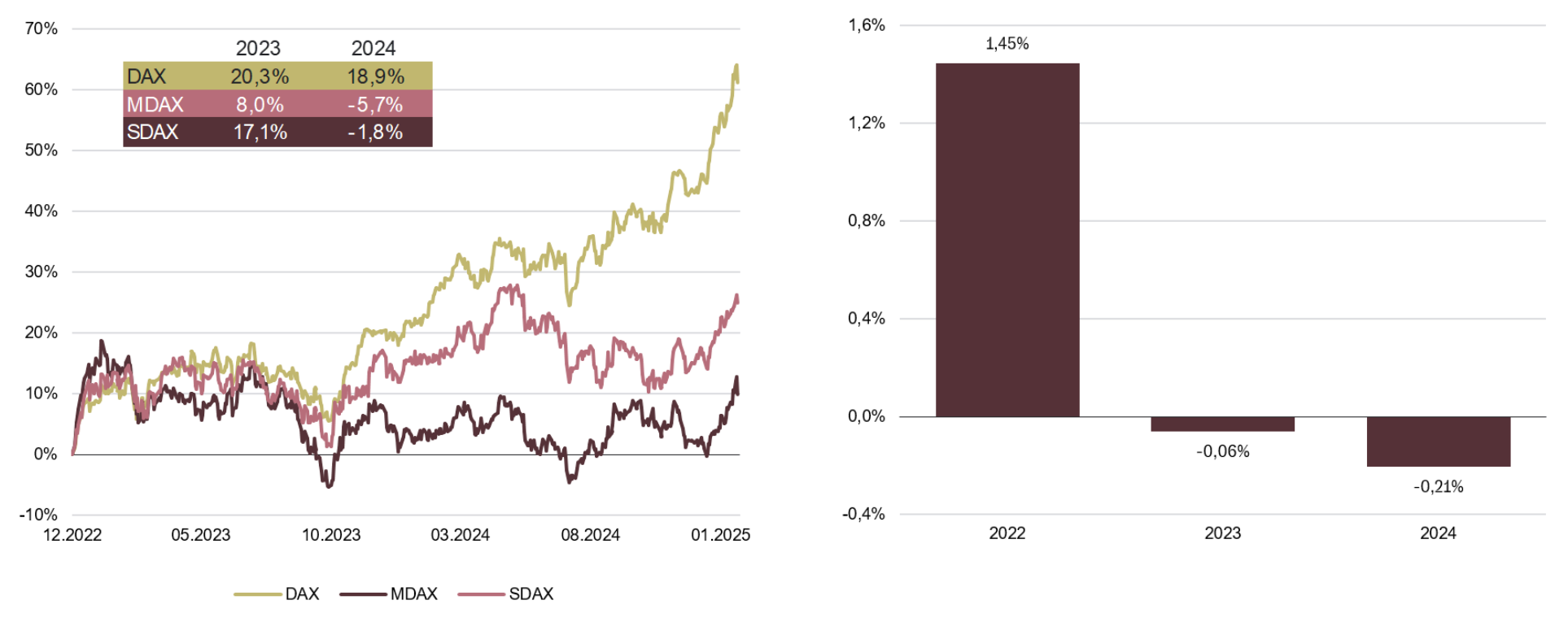

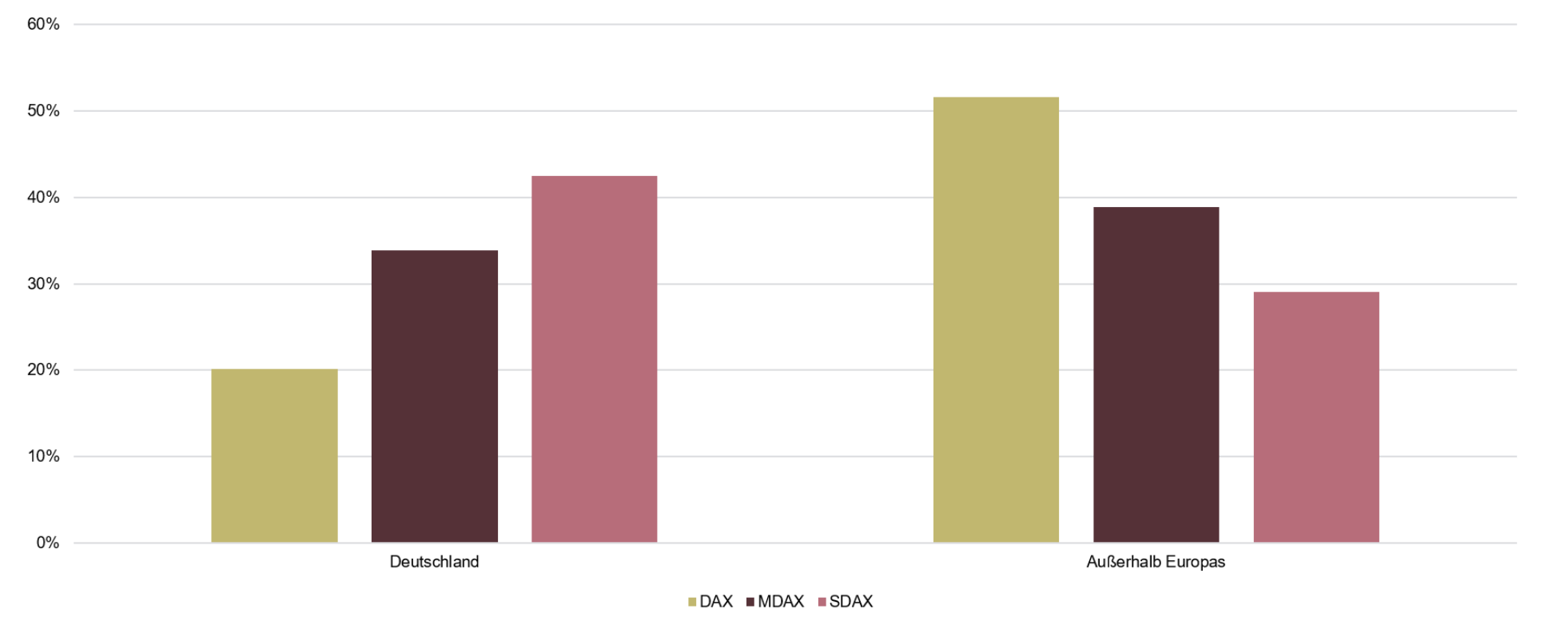

Allerdings zeigt der DAX eine geringe Korrelation zum Wirtschaftswachstum. Er konnte trotz Null-Wachstum in Deutschland in den letzten zwei Jahren um ca. 20 % p.a. zulegen, denn DAX-Werte machen nur ca. 20 % ihrer Umsätze im Heimatmarkt (siehe Grafik).

Small- und Mid-Caps (MDAX, SDAX) sollten von einem nachhaltig anziehenden Wachstum in Deutschland stärker profitieren können, denn Sie generieren einen Großteil ihrer Umsätze (35 – 40 %) in Deutschland.

Performance von DAX, MDAX und SDAX und Wachstum des realen BIP in Deutschland seit 2022

Anteil der Umsätze aus Deutschland und außerhalb Europas

Unser Fazit

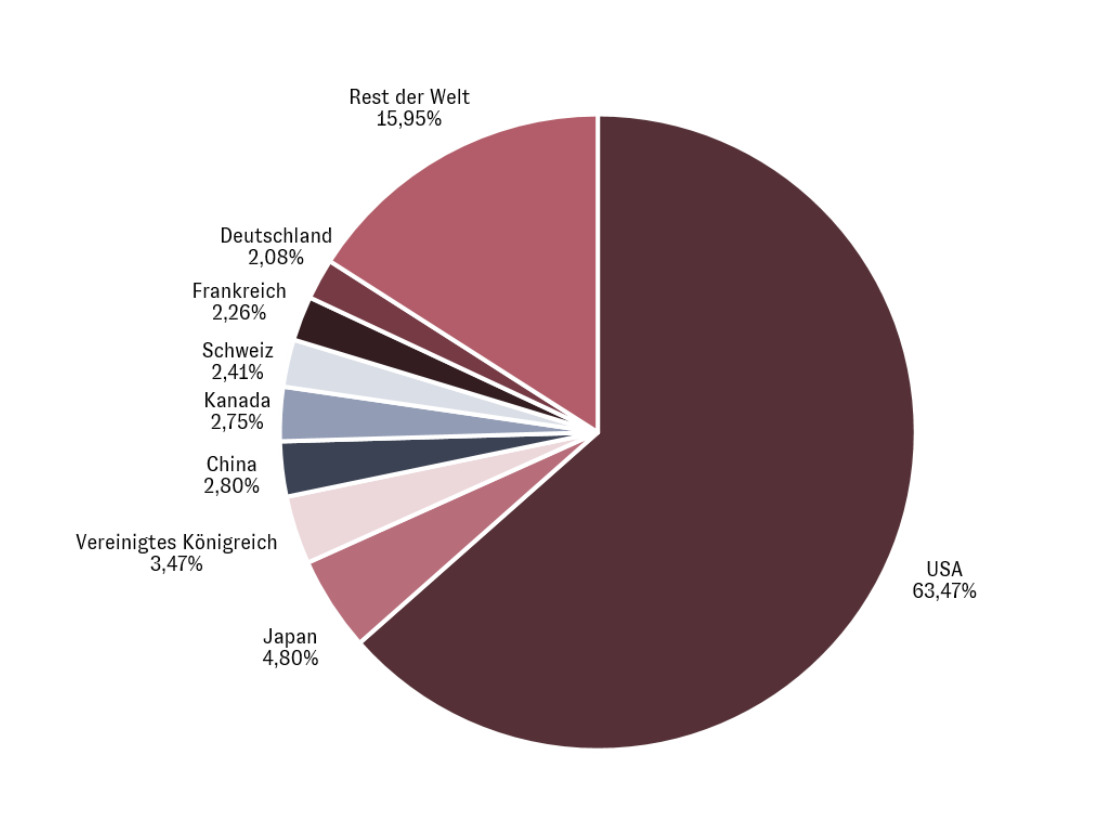

Deutsche Unternehmen haben einen Anteil von ca. 2 % am MSCI All-Country World Index (siehe Grafik) und sind damit weniger relevant für die Entwicklung des globalen Aktienmarktes und die Performance unseres AURETAS Anlagekompasses.

Dennoch unterstützt der Wahlausgang und die Hoffnung auf ein besseres Wirtschaftsumfeld in Deutschland unsere Übergewichtung in Aktien Europa gegenüber der Benchmark.

Gewicht deutscher Unternehmen am MSCI ACWI

Für weitere Informationen zum Wahlausgang und dessen Auswirkungen auf Ihr Vermögen kontaktieren Sie uns gerne.

Über die Autoren

Das könnte Sie auch interessieren

Der Strom- und Wasserbedarf durch KI-Datenzentren in den USA hat in den letzten Jahren erheblich zugenommen. Haupttreiber dieser Entwicklung ist die enorme Rechenleistung moderner KI-Modelle, die besonders während der Trainingsphase viel Energie benötigen. Laut der Internationalen Energieagentur (IEA) wird der Stromverbrauch dieser Zentren bis 2026 voraussichtlich 90 Terawattstunden (TWh) jährlich erreichen, verglichen mit sechs TWh […]

Am 13. und 19. Februar hieß es wieder: Jahresauftakt bei AURETAS. Mit unserem NAVIGATOR Event im Februar bieten wir Gästen „hinter verschlossenen Türen“ eine Plattform zum vertrauensvollen Austausch. In Hamburg und München gaben unsere Experten aus dem Asset Management einen Ausblick, was uns 2025 an den Märkten mikro- und makroökonomisch erwarten wird. Was nehmen wir […]

Unsere Managing Partnerin und CIO Britta Weidenbach hat an der #EchteAssets-Kampagne von Hauck Aufhäuser Lampe teilgenommen. In einem aktuellen Video spricht sie über das echte Asset von AURETAS: „Besonders“. Denn wir wollen unseren Mandanten Besonderes bieten – beim Investieren und in der Beratung. Was steckt hinter der #EchteAssets-Kampagne? Unter einem echten Asset wird etwas Unersetzbares […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.