Trump, Zölle und die potenziellen Auswirkungen auf den europäischen Aktienmarkt – übertriebene Sorge?

Mit der Wahl Donald Trumps zum 47. US-Präsidenten kommt ein „alter Bekannter“ zurück ins Weiße Haus. Unter anderem aus Europa richten sich teils sorgenvolle Blicke auf das Ergebnis der US-Wahlen am 06. November. Mit seiner „America First“ Politik ist Trump bekannt für die protektionistische Ausrichtung der Außenwirtschaft und kündigte bereits während seines Wahlkampfes erneut höhere Zölle auf Importe in die USA an (60 - 100 % auf chinesische Importe und 10 - 20 % auf alle anderen Importe). Ob sie tatsächlich pauschal umgesetzt, nur gezielt angewendet oder in erster Linie als Verhandlungsinstrument genutzt werden sollen, bleibt vorerst unklar.

Die Reaktion auf Trumps Wahlsieg an den Aktienmärkten in Europa war daher getrübt. So sank der MSCI Europe im November um -0,4 % und der DAX stieg „nur“ um 0,4 % während der S&P 500 einen Zuwachs von +7,8 % (alle Werte in EUR) verzeichnen konnte. Doch wie könnten die Auswirkungen der Zölle auf die europäischen Unternehmen tatsächlich aussehen? Wie positionieren wir uns in diesem Umfeld? Wir haben einen genaueren Blick auf die aktuelle Situation geworfen.

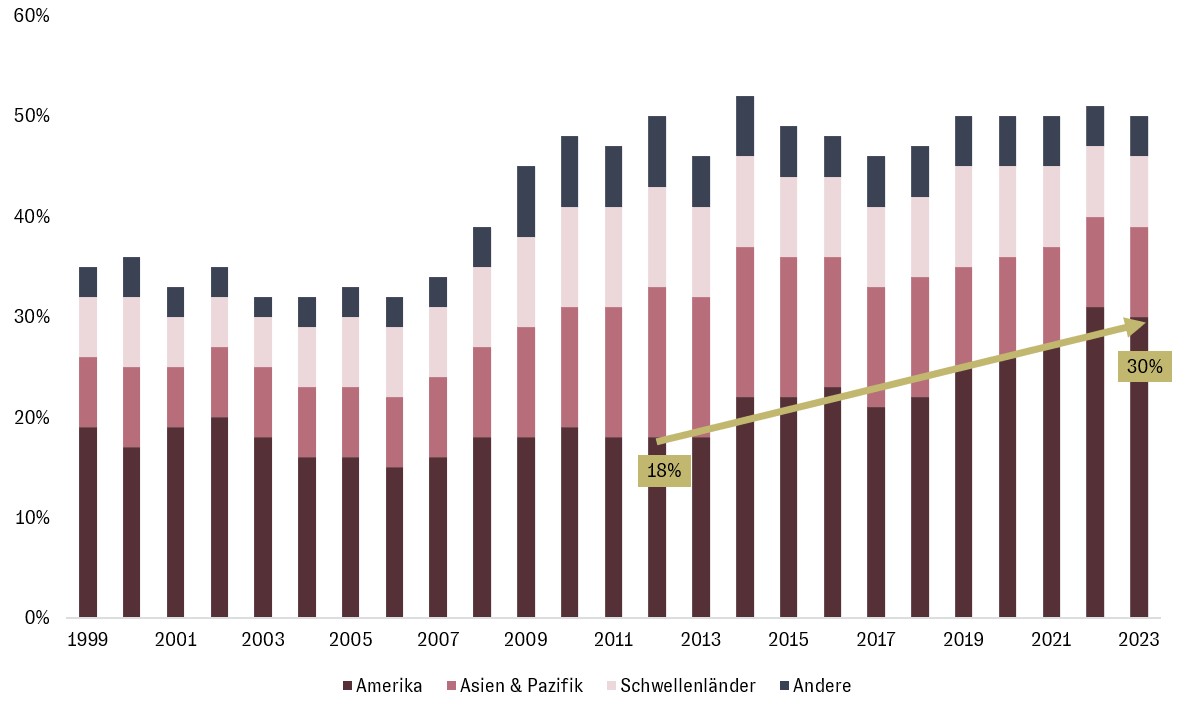

Unsere Analyse zeigt, dass die US-Exportabhängigkeit europäischer Unternehmen differenziert betrachtet werden muss. Europäische Unternehmen generieren ungefähr 55 % ihrer Umsätze außerhalb Europas, wobei rund 25 % auf die USA entfallen. Die Sorge, dass die Wirtschaft und der Aktienmarkt in Europa durch US-Zölle auf Importe gebremst werden könnten, liegt damit nahe. Dennoch kann das Risiko relativiert werden, denn Umsätze in den USA bedeuten nicht automatisch Exporte in die USA. Und Zölle werden nur auf Güter, nicht auf Serviceleistungen erhoben. Einfuhrzölle greifen also nur, wenn Güter die Landesgrenzen physisch überschreiten, nicht wenn Produkte lokal – also in den USA – hergestellt und verkauft werden. Da europäische Unternehmen bereits seit der letzten Amtszeit Trumps mit höheren US-Importzöllen konfrontiert sind (auch Biden hat an den von Trump eingeführten Zöllen weitestgehend festgehalten), haben sie in den vergangenen Jahren ihre Investitionen in z.B. Produktionsstätten in den USA kontinuierlich erhöht. Sie produzieren heute deutlich mehr in den USA als noch vor 10 Jahren, wie es in der folgenden Grafik zu sehen ist. Der Anteil am Umsatz der europäischen Unternehmen (des MSCI Europe Index), der aus dem Export von Waren in die USA stammt, liegt mittlerweile bei weniger als 10 %.

Vermögensallokation der STOXX Europe 600 Unternehmen in %

Bei der Analyse der Auswirkungen von Zöllen auf die Nachfrage in den USA darf man auch die Währungsentwicklung im Land des Produzenten gegenüber dem US-Dollar nicht außer Acht lassen. Ein schwächerer Euro macht z.B. den Konsum europäischer Güter für den US-Verbraucher grundsätzlich günstiger und würde die Auswirkungen einer Zollerhöhung abmildern. Seit Jahresbeginn hat der Euro rund 5 % an Wert gegenüber dem US-Dollar verloren. Diese Währungsbewegung steht einem möglichen Zollaufschlag auf bis zu 10 % (von aktuell 1 - 2 %) entgegen und könnte damit den unmittelbaren Effekt der protektionistischen Maßnahmen dämpfen.

Trotzdem gibt es Schwachstellen: Einige Länder und Branchen sind stärker betroffen als andere. So ist Deutschland aufgrund seiner exportorientierten Wirtschaft anfälliger als beispielsweise Großbritannien. Besonders die Automobilbranche, einstiger Wachstumsmotor und Innovationstreiber in Deutschland, kämpft bereits mit strukturellen Herausforderungen und dürfte durch weiter steigende Einfuhrzölle noch mehr unter Druck geraten. Die Bedeutung der Automobilbranche relativiert sich jedoch auf Gesamtmarktebene und ist durch die bereits vom Markt vorgenommene Abwertung inzwischen vergleichsweise gering. Ihr Marktanteil am europäischen Aktienmarkt liegt nur noch bei 3,5 % und lediglich ca. 6 % ihrer Umsätze werden durch den Export von Waren in die USA erzielt.

Trotz dieser beruhigend ausfallenden Analyse der Lage europäischer Unternehmen darf man natürlich nicht unterschätzen, dass die handelspolitische Unsicherheit, die Trumps Politik mit sich bringt, Investitionen verzögern und die Planungssicherheit von Unternehmen weltweit belasten und damit mittelbar die Wirtschaft beeinträchtigen kann. Das spiegelt auch die verhaltenere Entwicklung der Märkte außerhalb der USA vor allem nach dem Wahlergebnis in den USA wider.

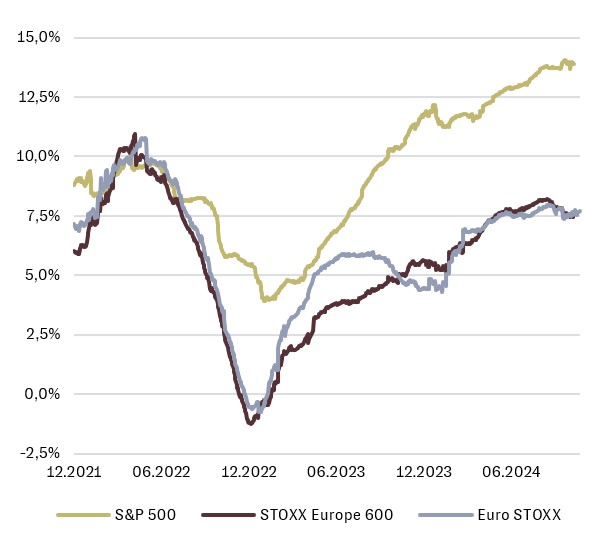

Geschätztes Gewinnwachstum für die nächsten 12 Monate

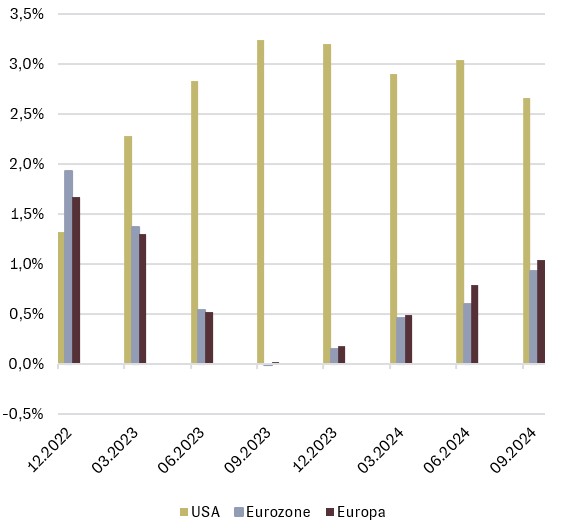

Reales BIP-Wachstum (Vgl. zum Vorjahresquartal)

Unsere Analyse zeigt, dass die Auswirkungen der US-Wahlen auf den europäischen Aktienmarkt weniger negativ ausfallen könnten, als aktuell befürchtet. Dennoch bevorzugen wir weiterhin in unserer Aktien-Allokation die USA vor Europa. Neben den politischen sowie geopolitischen Unsicherheiten, die Europa weiterhin benachteiligen, zeigen die beiden oberen Darstellungen, dass vor allem das deutlich bessere Wachstums-Momentum des Bruttoinlandsproduktes sowie der erwarteten Unternehmensgewinne, den US-Aktienmarkt attraktiver erscheinen lassen. Denn Gewinnwachstum ist langfristig immer der entscheidende Treiber für Aktienmärkte gewesen.

Über die Autoren

Das könnte Sie auch interessieren

In der neuesten Ausgabe des Elite Report extra sprechen unsere Managing Partner Randolph Kempcke, Peer Otten und Britta Weidenbach über die besonderen Vorteile eines Family Offices. Dabei erläutern sie, wie wir bei AURETAS mit dem AURETAS Anlagekompass unseren Mandanten ein einzigartiges Konzept zur Strukturierung ihres freien Vermögens bieten und dieses mit einem professionellen internen Asset […]

Das ist passiert: Nach einer spannenden Wahlnacht in den USA hat Donald Trump den Sieg der US-Wahlen für sich reklamiert, nachdem er nach den Auszählungen in wesentlichen Swing States North Carolina, Georgia und Pennsylvania gewinnt. Neben dem Gewinn der Präsidentschaft zeichnet sich auch eine Mehrheit in beiden Kammern, dem Senat und dem Repräsentantenhaus für die […]

Sind wir in der nächsten Dotcom Bubble? Das ist die Frage, die sich nach der starken Performance der KI-Unternehmen in den USA viele Marktteilnehmer stellen. Daher möchten wir gerne einige wichtige Fundamentaldaten von heute denen der Dotcom Bubble gegenüberstellen.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.