Warum Frontierländer und kleinere Emerging Markets interessant sind

Auf einen Blick:

- Kleinere Schwellenländer und sog. Frontiermärkte sind in klassischen Portfolien oftmals unterrepräsentiert

- Günstige Demographie, Einkommenszuwächse und Reformen bieten strukturellen Rückenwind für Konsumnachfrage und Wirtschaftswachstum

- Spezialisierte Aktienfondsmanager mit lokalem Knowhow können Marktineffizienzen und attraktive Fundamentaldaten ausnutzen

Die Eigenschaften und Vorzüge von Frontierländern

Kennen Sie das Gefühl, sich in unbekannten Ländern zufällig oder gewollt abseits der lauten Hauptstraßen und überfüllten Touristenplätze zu bewegen? Und genau dort, in Nebengassen oder Hinterhöfen, Oasen und Schätze zu finden, die sie nicht erwartet hätten?

So geht es auch uns oftmals und den von uns ausgewählten Aktienfondsmanagern in den sogenannten Frontiermärkten bzw. kleineren Emerging Markets. In diesen Ländern wie Vietnam, Kenia oder Kasachstan liegen die Einkommensniveaus häufig noch unterhalb der großen Emerging Markets wie China, Brasilien oder Indien, die Bevölkerungsstruktur ist wesentlich jünger und das strukturelle Nachfragewachstum potenziell hoch. Einige dieser Staaten gelten Anlegern als exotisch und risikoreich, weshalb die dort stattfindenden Reformen leider oftmals unterschätzt oder übersehen werden. Allerdings sind es häufig genau diese politischen und wirtschaftlichen Weichenstellungen, die Wendepunkte an den lokalen Aktienmärkten auslösen können.

Wussten Sie beispielsweise, dass die Wirtschaftsleistung von Bangladesch seit mehr als 40 Jahren ununterbrochen mit durchschnittlich rund 5% p.a. real wächst1, ohne auch nur ein einziges Rezessionsjahr erlebt zu haben, während über dieses Land in den Nachrichten fast nur von Flüchtlingskrisen, Überflutungen und Armut zu lesen ist? Oder ist Ihnen bekannt, dass die Quote von Frauen mit höheren Bildungsabschlüssen in naturwissenschaftlichen- und mathematischen sowie IT-Fächern in Saudi-Arabien den höchsten Wert unter allen OECD-Staaten erreicht2?

Die bei manchen Anlegern existierenden Vorbehalte gegenüber diesen Märkten basieren häufig darauf, dass Risiken überschätzt werden. Tatsächlich liegt jedoch z.B. die Schwankungsbreite des MSCI Frontiermärkte Index, die als ein Maß für das Risiko genutzt werden kann, in den letzten 10 Jahren unterhalb der des MSCI World Index3.

Dennoch sollte niemand unbedacht einfach über Indexinvestments in diese Märkte investieren. Wenn aber aktive Fondsmanager mit lokalem Knowhow und flexiblen Investmentstrategien frei von Indexzwängen unternehmerisch investieren können, kann an den lukrativen Potenzialen durchaus partizipiert werden. Grundsätzlich zeichnen sich die besonders aussichtsreichen Frontiermärkte und die dort angesiedelten lokalen Champions durch folgende Faktoren aus:

- Höheres Wirtschaftswachstum, ausgehend von niedrigerem Niveau:

Laut der Wachstumsprognose des IMFs für das Jahr 20244 handelt es sich bei den 20 Volkswirtschaften mit dem höchsten realen Wirtschaftswachstum – abgesehen von Indien - ausnahmslos um sog. Frontierländer wie Vietnam, die Philippinen, Tansania oder Bangladesch.

- Vorteilhafte Demografie:

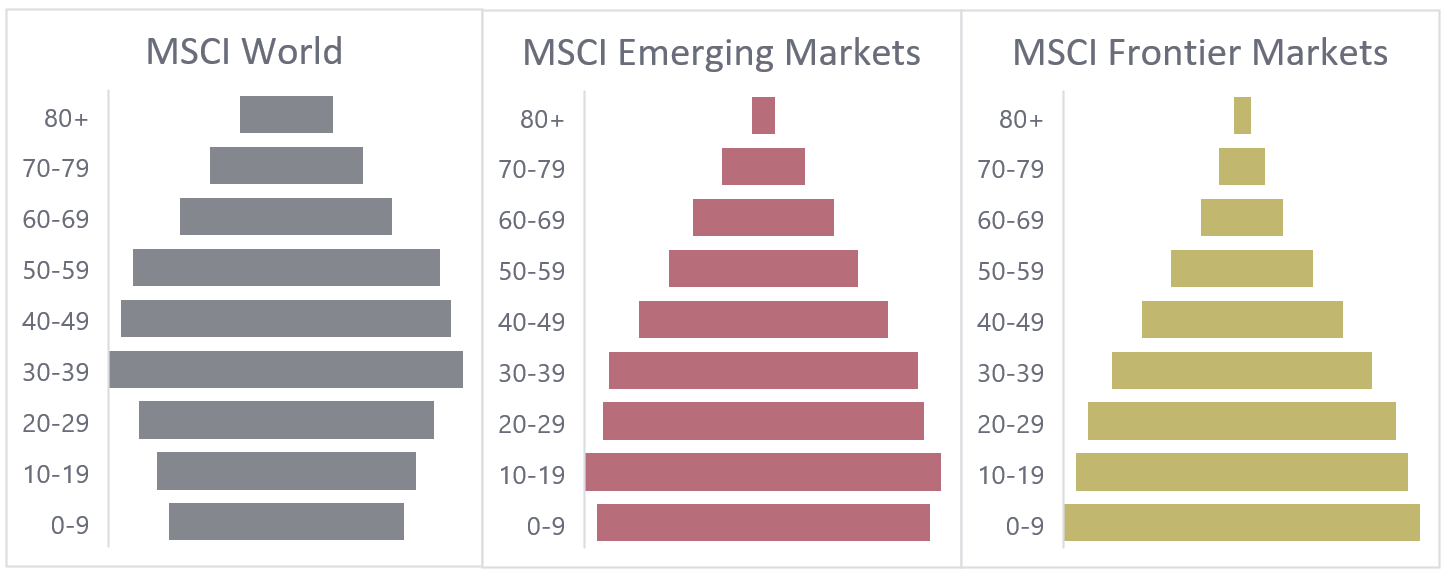

Staaten mit jüngerer Bevölkerung müssen weniger Sozialleistungen erbringen und verfügen über ein umfangreiches Reservoir an Arbeitskräften. Wenn es gelingt, diese entsprechend auszubilden und in den Arbeitsprozess zu integrieren, ergeben sich gute Voraussetzungen für eine sich entwickelnde kaufstarke Konsumentenschicht. Rund 40% der Weltbevölkerung im Alter zwischen 15 und 24 Jahren leben laut der UN in den Frontiermärkten, während es weniger als 10% in Europa, Nordamerika und Japan zusammen sind5.

Schematische Altersverteilung der Bevölkerung - demografische Dividende in den Frontierländern

AURETAS Grafik; Quelle: United Nations: World Population Prospects, 2024.

- Niedrige Verschuldung:

Die öffentliche und private Verschuldung liegt in den Frontierländern bei rund der Hälfte bzw. ca. einem Viertel der entsprechenden Werte in den entwickelten Volkswirtschaften6.

- Vorteile aus Integration in globale Wertschöpfungsketten und lokalen Markteintrittsbarrieren:

Technologien wie das Internet sowie günstige Arbeitskräfte ermöglichen es auch Frontierstaaten einerseits Produkte und Dienstleistungen auf den globalen Märkten anzubieten. Andererseits sorgen teilweise noch informell funktionierende lokale Märkte, Sprachbarrieren und regionale Verbrauchervorlieben oftmals für Markteintrittsbarrieren und damit Wettbewerbsvorteile für heimische Unternehmen in den Frontiermärkten.

- Marktineffizienzen:

Die Aktienmärkte vieler Frontierländer und auch manch kleinerer Schwellenländer sind weniger liquide als große internationale Börsen und zudem fehlt oft Unternehmensresearch durch Banken. Vor diesem Hintergrund und den nur sehr beschränkten Investor Relations Bemühungen der lokalen Hidden Champions, können gut informierte und lokal vernetzte Investoren oftmals ohne großen Wettbewerb attraktive Zielunternehmen identifizieren und günstig investieren. Die noch fehlende Einbindung in die global vernetzten hochliquiden Kapitalmärkte sorgt zudem häufig für eine gewisse Eigenständigkeit der Kursentwicklung an den Frontiermärkten, was wiederum positiv wirkende Korrelationseigenschaften für breit diversifiziert investierende Anleger mit sich bringen kann.

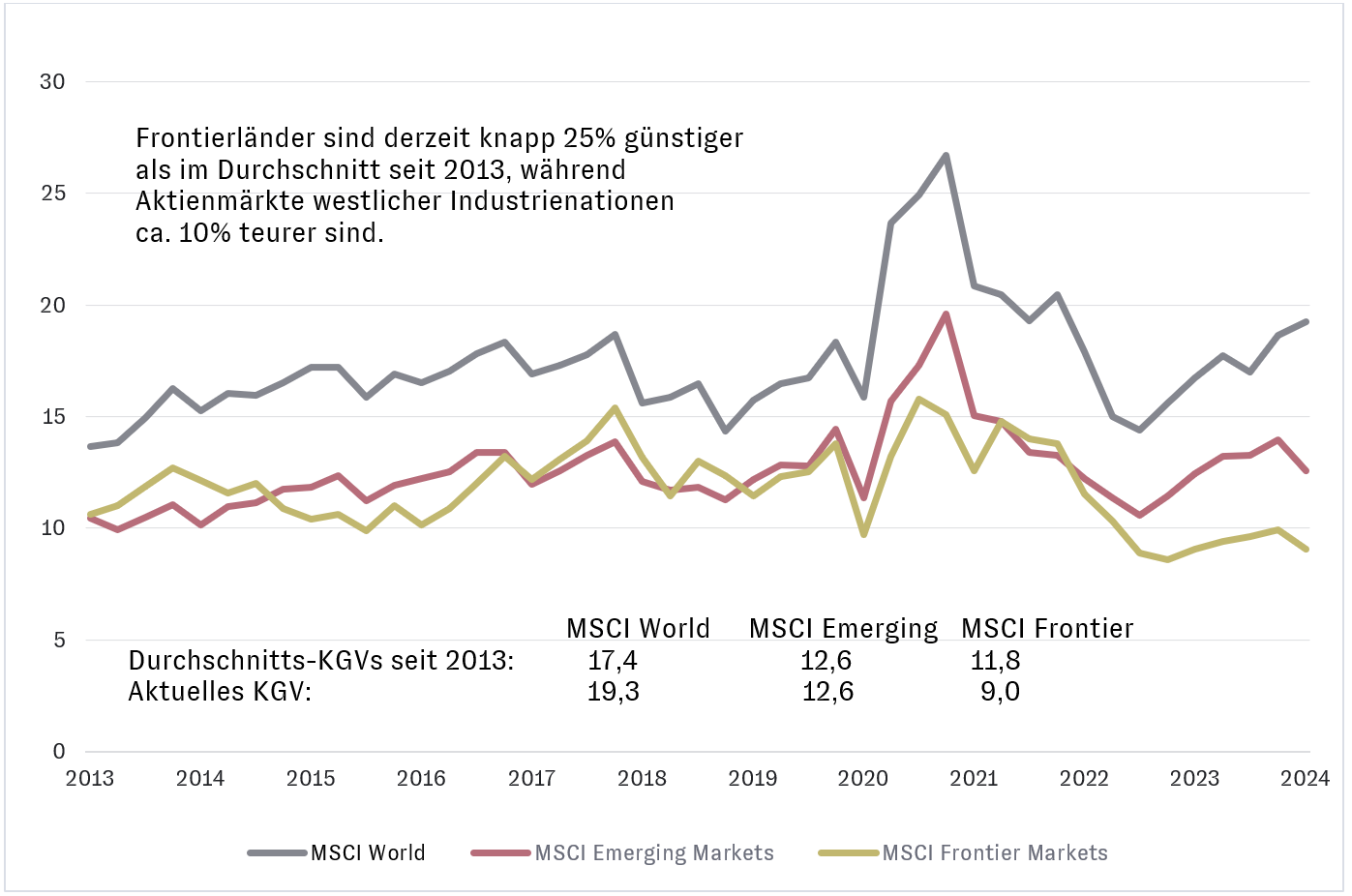

- Attraktive Bewertung im Vergleich zur Wirtschaftsleistung:

Da viele Frontierstaaten für westliche Investoren auf den ersten Blick zu uninteressant erscheinen und sie in den vergangenen 15 Jahren auch sehr gute Renditen in den USA und Europa erzielen konnten, sind Anleger in den Frontiermärkten derzeit unterinvestiert mit entsprechenden Auswirkungen auf die dortigen Unternehmensbewertungen. In den Frontierstaaten leben ca. 15% der Weltbevölkerung7, die rund 7% der globalen Wirtschaftsleistung8 erwirtschaften; dennoch entspricht der Wert aller in diesen Staaten börsennotierten Unternehmen lediglich rund 1,5% der Aktienmarkt-Kapitalisierung weltweit9.

Attraktive Bewertungsniveaus der Schellen-/Frontierländer im Vergleich zu westlichen Industrienationen.

Historische Wertentwicklungen sind keine Garantie für künftige Performance.

Einsatz erfolgreicher lokal agierender Zielfondsmanager bietet Chancen

Zur Umsetzung der Investitionen in kleinere Schwellenländer sowie Frontiermärkte bedienen wir uns wie auch bei den großen Schwellenländern sorgfältig ausgewählter, aktiv gemanagter Fonds. Sie sind hierzulande häufig wenig bekannt und können, losgelöst von engen Benchmarks, ihre anlagepolitische Freiheit nutzen, um in besonders aussichtsreiche Einzelunternehmen zu investieren. Die so selektierten Investments weichen oft deutlich von breiten Marktindizes ab. Das ist gut, denn in ihrer Zusammensetzung bilden diese Marktindizes häufig die eigentliche Wirtschaftsstruktur der entsprechenden Volkswirtschaften nur unzureichend oder verzerrt ab. Durch die Auswahl von Aktien abseits der Referenzindizes kann pointiert in die Marktführer investiert werden, die von lokalen Veränderungen profitieren und die oft unter dem Radar großer, internationaler Anleger dynamisch wachsen und gleichzeitig attraktiv bewertet sind.

Auf diese Weise können wir unseren chancenorientierten Anlegern einen attraktiven Zugang zu besonders spannenden Bereichen des Kapitalmarkts eröffnen, die anderen Anlegern in einer traditionell investierenden Vermögensverwaltung meistens verschlossen bleiben.

Die Kombination einer großen Bevölkerung, starkem Wirtschaftswachstum und rasant zunehmendem Konsum (…) bedeutet, dass Länder wie Vietnam, Pakistan, Bangladesch, Myanmar und auch Äthiopien unsere Wachstumsstars über die nächsten Jahre sein werden.

ALAN JOPE, CEO UNILEVER

Denken Sie daher nicht nur bei der Planung Ihrer nächsten Urlaubsreise daran, über solche attraktiven Ziele zu sprechen, sondern auch bei dem kommenden Gespräch mit ihrem persönlichen AURETAS Relationship Manager. Denn gerade die unentdeckten Perlen bieten oft die wahren Höhepunkte einer Reise und sind auch im finanziell übertragenen Sinne einen prüfenden Blick wert.

- https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=BD ↩︎

- https://gpseducation.oecd.org/CountryProfile?primaryCountry=SAU&treshold=10&topic=EO ↩︎

- Bloomberg ↩︎

- https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023 ↩︎

- https://www.un.org/development/desa/youth/wp-content/uploads/sites/21/2020/07/2020-World-Youth-Report-FULL-FINAL.pdf ↩︎

- file:///C:/Users/rathgen/Downloads/2022-12-12-global-debt-monitor.pdf ↩︎

- https://www.worldeconomics.com/Regions/Frontier-Markets/ ↩︎

- https://www.worldeconomics.com/Regions/Frontier-Markets/#:~:text=The%20Frontier%20Markets%20accounted%20for,years%20(2013%2D2023) ↩︎

- Bloomberg ↩︎

Über die Autoren

Das könnte Sie auch interessieren

In der neuesten Ausgabe des Elite Report extra sprechen unsere Managing Partner Randolph Kempcke, Peer Otten und Britta Weidenbach über die besonderen Vorteile eines Family Offices. Dabei erläutern sie, wie wir bei AURETAS mit dem AURETAS Anlagekompass unseren Mandanten ein einzigartiges Konzept zur Strukturierung ihres freien Vermögens bieten und dieses mit einem professionellen internen Asset […]

Mit der Wahl Donald Trumps zum 47. US-Präsidenten kommt ein „alter Bekannter“ zurück ins Weiße Haus. Unter anderem aus Europa richten sich teils sorgenvolle Blicke auf das Ergebnis der US-Wahlen am 06. November. Mit seiner „America First“ Politik ist Trump bekannt für die protektionistische Ausrichtung der Außenwirtschaft und kündigte bereits während seines Wahlkampfes erneut höhere […]

Das ist passiert: Nach einer spannenden Wahlnacht in den USA hat Donald Trump den Sieg der US-Wahlen für sich reklamiert, nachdem er nach den Auszählungen in wesentlichen Swing States North Carolina, Georgia und Pennsylvania gewinnt. Neben dem Gewinn der Präsidentschaft zeichnet sich auch eine Mehrheit in beiden Kammern, dem Senat und dem Repräsentantenhaus für die […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.